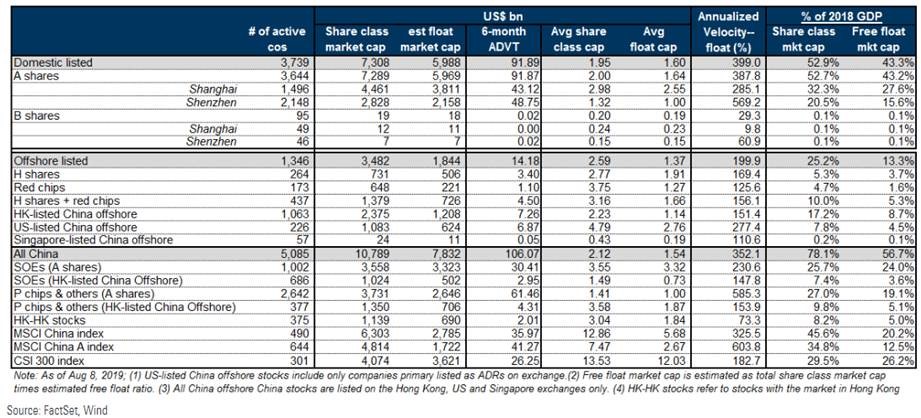

目前中国上市公司整体市值(如下图,包括A股、B股、H股及美国和新加坡股票市场的中概股公司市值)近70万亿人民币,即约11万亿美元,低于美股总市值的30万亿美元,世界排名第二;日本股市总市值6万亿美元,排名第三。从证券化率(市值/GDP)的角度看,中国市场整体(包括A股、B股、H股及美国和新加坡股票市场的中概股公司市值)证券化率78%,A股证券化率53%,对比美国为150%,日本为120%,我国的证券化率偏低,未来有望稳步提升。

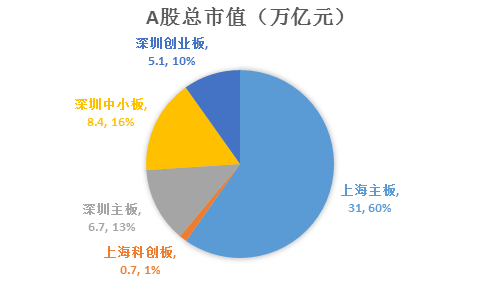

聚焦国内股市,沪深两市的五个板块总市值约52万亿人民币,沪市主板上市公司数量最多,市值占比也达到了60%,其次是深市中小板、深市主板、创业板;作为今年C位出道的科创板(STAR)总市值已达6700亿元,占比1%。得益于以科技和消费为代表的“新经济”的发展,深市市值占比稳步提高,十年前深市与沪市的市值占比是二八开,现在已经变成了四六开。

注:数据截至2019年8月14日

在全球各个市场中,代表性宽基指数都是投资者最为关注的风向标。宽基指数应该具备如下特点:

具有全市场股市的代表性,反映股市全貌。单市场宽基指数也在此类,但代表性相对跨市场指数有所降低。

尽可能覆盖所有行业。

编制方法简单透明(绝大部分采用市值加权),学习理解成本低。

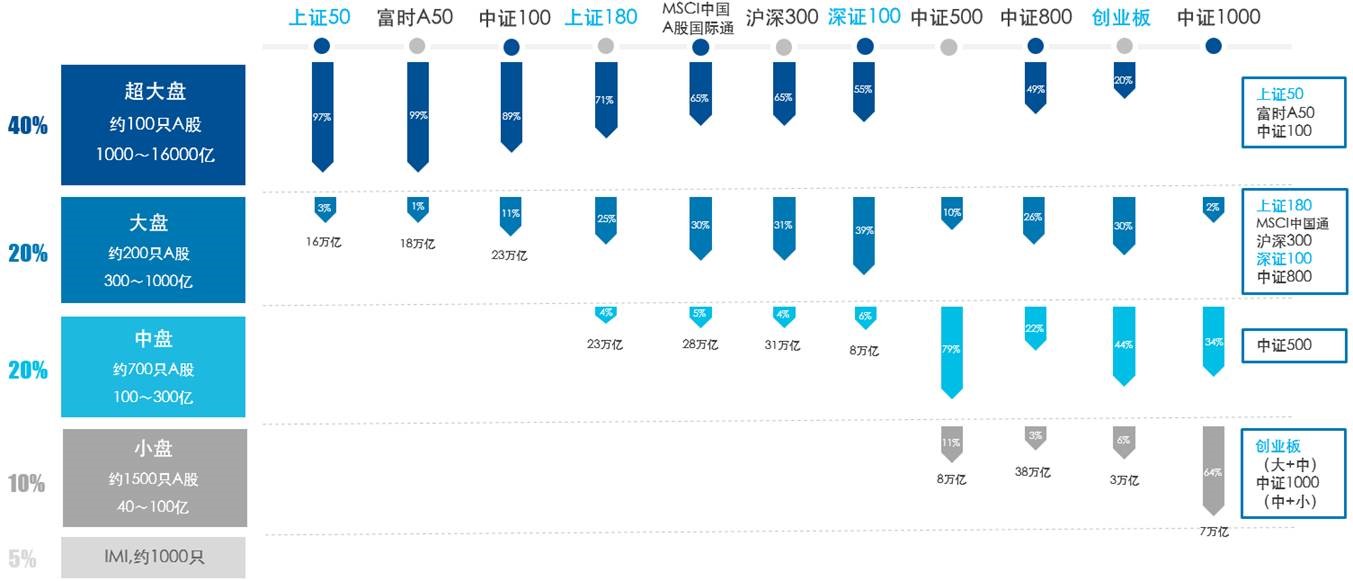

在指数业务中,一种常用的给宽基指数分类的方法是根据指数覆盖市值来进行分类,比如美股最具代表性的标普500指数和纳斯达克指数,虽然一个是跨市场指数,一个是单市场指数,但两者超过70%的权重都来自大盘美股,因此两者都被归为大盘宽基指数。下图是A股宽基指数的分布情况,A股头部的大约100只股票一共覆盖了A股总市值的40%,个股总市值在1000亿到16000亿之间,构成了超大盘股票池;随后的大约200只A股覆盖了20%的总市值,构成大盘股票池;然后是中盘、小盘和剩余的A股。A股主要宽基指数(浅蓝为单市场,黑色为跨市场)成分股的市值分布如下图,比如沪深300指数总市值31万亿,其中65%是超大盘,31%是大盘,4%是中盘。沪深300指数与上证180等指数一起构成了大盘宽基指数家族,与之相对应的是上证50等超大盘宽基指数、中证500中盘宽基指数;而创业板指数市值在大盘和中盘之间分布的较为均匀,因此被划为大中盘宽基指数。同一类别内的指数相互之间的风险收益特征类似,与其他类别的指数特征差别较为明显,比如沪深300和MSCI中国通指数同为跨市场大盘指数,两者间风格就比较类似,同时与上证50、中证500等指数的风格差别比较明显。

注:数据截至2019年6月30日

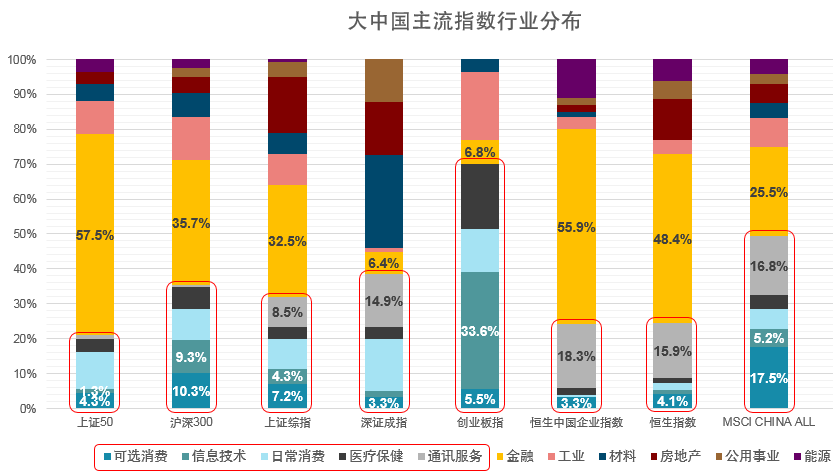

指数的成份股构成决定了指数的投资价值,下图对比了以下主流指数的行业分布情况,值得注意的是,2012年以来,无论A股还是海外中概股中,“新经济”板块(消费、医疗、信息科技等行业)均跑赢“老经济”板块,背后是GDP增长引擎转换和消费升级。

股市是实体经济的晴雨表,如果宽基指数的表现与GDP增速在中长期维度上不匹配,则更多反映的是股市的制度和结构性问题,其次才是编制方法的问题。美股宽基指数在过去10年各个时间维度上都稳定持续的大幅跑赢GDP增速,从这个意义上说,美国的宽基指数相当于自带了Smart Beta的属性,表现为适合买入持有和很难持续战胜。A股各代表性宽基指数在过去10年维度跑输GDP增速,但是过去5年以来跑赢GDP增速。中国宽基指数相对于GDP的超额收益不够稳定(多方面原因造成),未来伴随资本市场生态环境的不断改善,波动率有望降低,客户的投资体验将得到改善。

注:数据来自Bloomberg, Wind,截至2019年6月30日。

易方达基金 范冰

2019年8月

声明:本手记的观点、分析及预测仅代表作者个人意见,不代表易方达基金管理公司(以下简称“本公司”)立场,也不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。