存款,是我们最熟悉、使用最普遍的家庭资产配置工具之一,但很多人可能忽略了与存款相关的三件重要的事。

存款保险制度:给存款加上 “安全锁”

你听说过“存款保险制度”吗?

在多数国家,居民的定期存款和活期存款都会受到存款保险制度的保护。根据我国《存款保险条例》规定,存款保险实行限额偿付,同一存款人在同一家投保机构的存款本金和利息合并计算的偿付限额为人民币 50 万元。

这意味着,即便极端情况下出现银行经营风险,单家银行 50 万元以内的存款本息,理论上可以得到全额保障;若存款金额超过这个限额,超出部分则会依法从银行清算财产中受偿。

近年来,海外曾发生硅谷银行、共和银行倒闭等事件,但我国银行业监管严格、整体运行稳健,银行出现重大经营风险的情况极为罕见。把钱存在银行,依旧是极具安全性的资产存放方式。

存款保险制度,就像给我们的存款装上了一把 “安全锁”,让这份踏实更有保障。

存款的隐性挑战:正视通货膨胀的影响

“把钱存银行,难道还会有什么问题吗?”

储蓄存款的安全性很强,但它的利率通常相对温和,在部分时期可能难以完全抵消通货膨胀带来的影响,进而导致资金的实际购买力出现变化,这是存款需要正视的一个隐性挑战。

举个简单的例子:如果手里有一笔资金,存 1 年定期的存款利率为 1.5%,而当年的通货膨胀率为 2.0%,那么这笔资金的实际购买力,相当于下降了 0.5%。

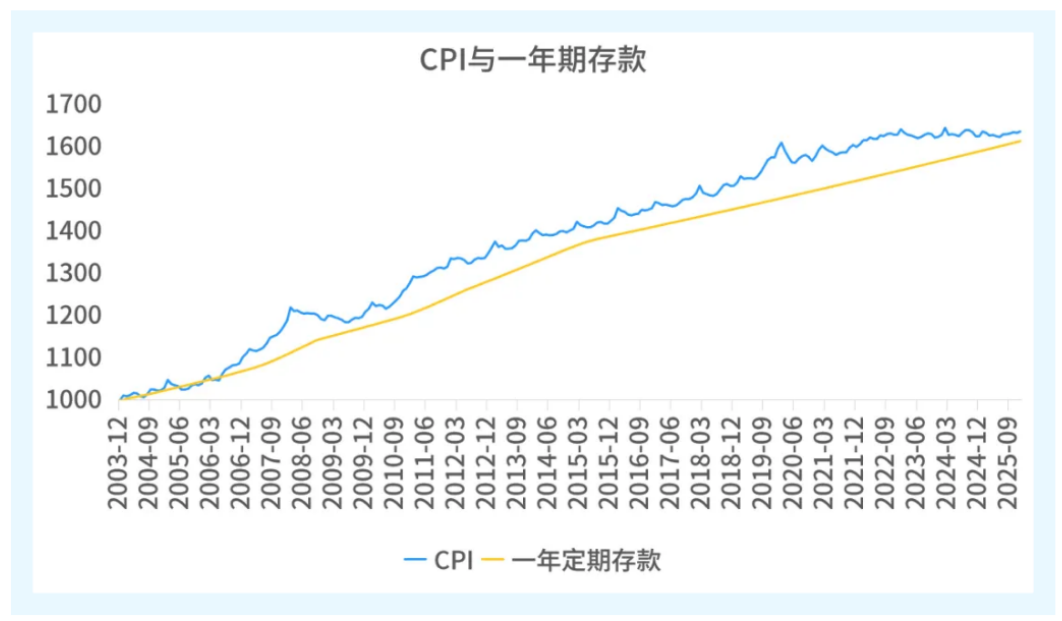

下图展示了 2003 年至 2025 年,中国居民消费价格指数(CPI)与一年期定期存款基准利率的走势对比。数据显示,尽管一年期定期存款的累计收益呈稳步上升趋势,但 CPI 的波动上行,在多数时间段内对购买力的影响更为明显,使得存款的实际收益未能完全跑赢通胀。

这是我们在进行家庭资产规划时,需要客观考量的因素。

数据来源:WIND。时间区间为2003/12/31-2025/12/31,CPI使用当月环比数据,存款利率使用央行公示的一年期定期存款基准利率。以2003年12月作为基期、以1000作为基点,计算后续每个月的点位后制成折线图。

存款在资产配置中的角色:不可或缺的流动性基石

在家庭资产配置体系中,银行存款并非投资品类,而是核心的流动性资产,承担着保障家庭资金灵活性的重要作用。

存款的流动性优势十分突出,活期存款可随时存取,定期存款也能根据需求提前支取(部分情况下会损失利息),能够快速应对日常生活开支、突发应急需求等短期资金需求,是家庭财务的 “流动性基石”。尤其是对于风险承受能力较低的人群,存款是必不可少的资产配置选择。

在家庭资产配置的框架中,各类资产可以大致分为三大类别:

流动性资产:银行存款、货币基金、现金管理类银行理财等,主要作用是保障资金灵活取用,应对短期需求。

保障性资产:养老险、意外险、重疾险等,主要作用是抵御人生风险,为家庭生活兜底。

收益性资产:固收类(债券、债券型基金等)、权益类(股票、股票型基金、偏股混合型基金等)、另类投资(外汇、期货、房产等),主要作用是追求资产增值,对抗长期通胀。

合理的家庭资产配置结构是:先留足流动性资产,满足日常开支和应急需求;再配置保障性资产,筑牢风险抵御防线;最后,将闲置资金投入收益性资产,追求财富的长期保值增值。三类资产的具体比例,可根据家庭的财务状况、生活目标和风险偏好灵活调整。

总的来说,存款是家庭资产配置的基础工具,是守护生活安稳的重要防线。了解存款保险制度、正视通货膨胀的影响、明确其在资产配置中的定位,才能让存款更好地发挥作用,助力我们实现财富的稳健规划与美好生活的稳步前行。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。