作为铝产业链当中毛利率最高的环节,电解铝行业存在一个明确的“产能上限”:4500万吨/年。为什么能赚钱,但不让造呢?

如何理解这条“红线”?

哪怕电解铝再紧缺,企业也不能随便上新产能,想扩大产量,只有一条路——“等量或减量置换”。也就是说,企业必须先把耗电高、不环保的落后产能关掉淘汰,或者购买其他企业手上的产能指标,才能扩产,扩的还得是绿色产能。而且,新产能要么和淘汰的产能一样多,要么比淘汰的少,以此达到调控行业总产能的效果。

为什么需要这条“红线”?我们可以从能耗、环保和产业发展这3个角度去思考这个问题:

① 能耗层面:“电老虎”带来的电耗压力

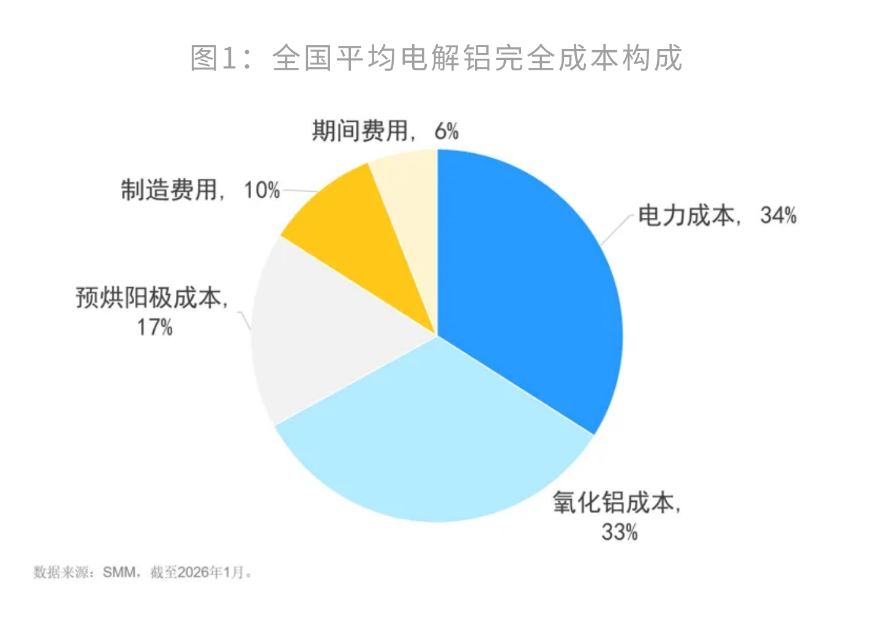

电解铝是典型的高能耗行业,生产1吨电解铝,大概需要消耗1.3-1.4万度电,相当于3~4户家庭一年的用电量,电力成本在电解铝总成本中占比高达34%,是最核心的成本项,如图1所示。

数据来源:SMM,截至2026年1月。

结合我国当前的能源现状,我国煤电扩容空间有限,绿电增量还被钢铁、水泥等高耗能行业争夺,若电解铝产能无序扩张,会进一步加剧电力供需矛盾,甚至有可能影响民生用电保障。

① 环保层面:“双碳”目标,严控高排放

在“双碳”目标下,高排放行业成为重点管控对象,而电解铝正是“重点关注户”。从全国碳排放市场情况看,2024年,电解铝行业碳排放量超4亿吨,接近碳排放总量的5%。

为加速全产业链的降碳进程,2025年,工业和信息化部等十部门印发了《铝产业高质量发展实施方案(2025—2027年)》,明确提出大气污染防治重点区域不再新增电解铝产能。

这意味着,像京津冀、长三角、珠三角等环保要求高的地区,电解铝产能只能减不能增,鼓励向清洁能源富集地区转移,比如云南、四川等水电资源丰富的地区。以云南为例,截至2025年底,全省电解铝产能达到656万吨,占全国的比例从2015年的4%左右提升到14.6%。

② 产业发展层面:维持市场的健康发展

除了能耗和环保,在资源承载力和维持良性的市场供需关系的层面也决定了产能是不能无序扩张的。

一方面,铝土矿是电解铝的原材料,我国铝土矿的对外依存度长期居高不下,大约为73%(数据来源:海关总署,2024年),进口来源主要集中于几内亚、澳大利亚等少数国家,若产能持续扩张,会进一步加剧资源供给压力,增加产业链的不确定性;

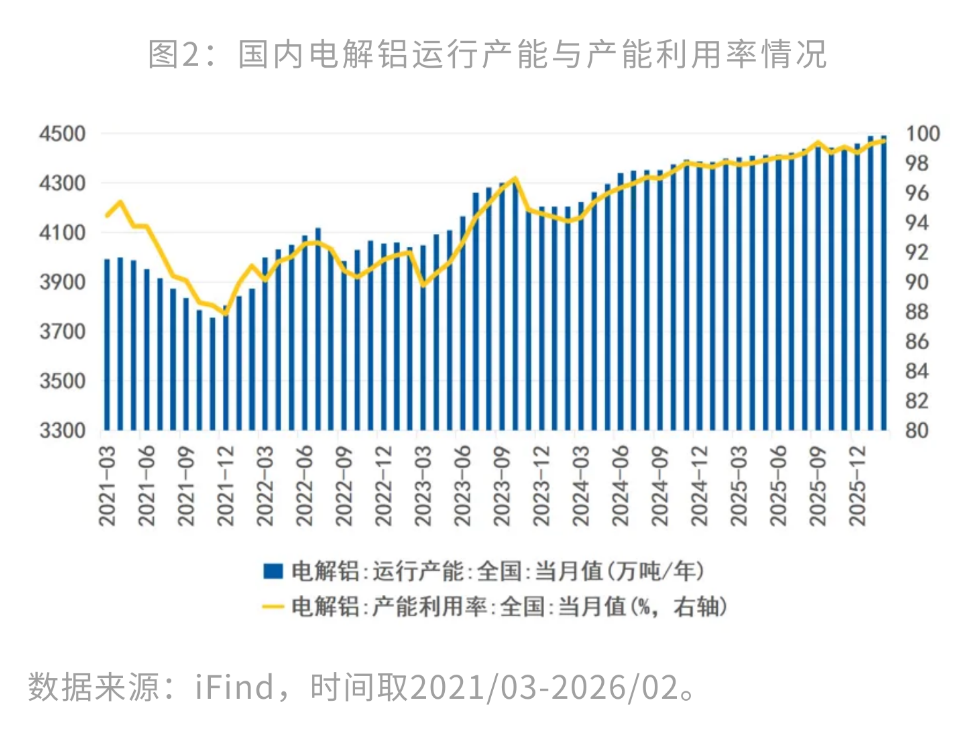

另一方面,电解铝行业具有重资产、高固定成本的特点。可以想象一下,电解槽是高温的“大炉子”,生产时里面是上千度的熔融电解液,一旦停电、停炉就会冷却凝固、报废,维修成本很高,所以电解铝厂不敢随便停机,难怕亏钱也会硬着头皮也要继续生产。目前,我国电解铝运行产能已达到4492万吨/年,对应的开工率高达99.5%,行业产能已基本“满负荷运行”,如图2所示。

因此,“红线”严控总产量,有助于避免行业陷入“一赚钱就盲目扩产、一扩产就产能过剩、最后大家都亏损”的恶性循环。

总结一下,严控产能总量,本质是保能源安全、控碳排放、防恶性过剩、倒逼行业向绿电与高端化转型,这条“红线”深刻影响着电解铝行业的市场定价逻辑、上市公司盈利水平。

对电解铝行业感兴趣的投资者,可以重点关注中证有色金属指数、中证细分有色金属产业主题指数等“电解铝含量”较高的指数,选择对应的指数基金等工具参与投资。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。