电力板块作为国民经济的“压舱石”,一直是资本市场关注的焦点。然而,同在电力行业内部,传统火电与风光等绿电却有着截然不同的商业基因。

如果习惯性地用看火电的眼光去审视绿电,或者拿新能源的分析体系去硬套煤电,往往会南辕北辙,陷入投资误区。

虽然大家卖的都是“电”,但两者的盈利路径、成本结构和收入构成却截然不同。

01 盈利路径:赚取“加工费”vs赚取固定资产回报

从底层的逻辑来看,绿色电力和传统电力走的是两种不同的赚钱路径——

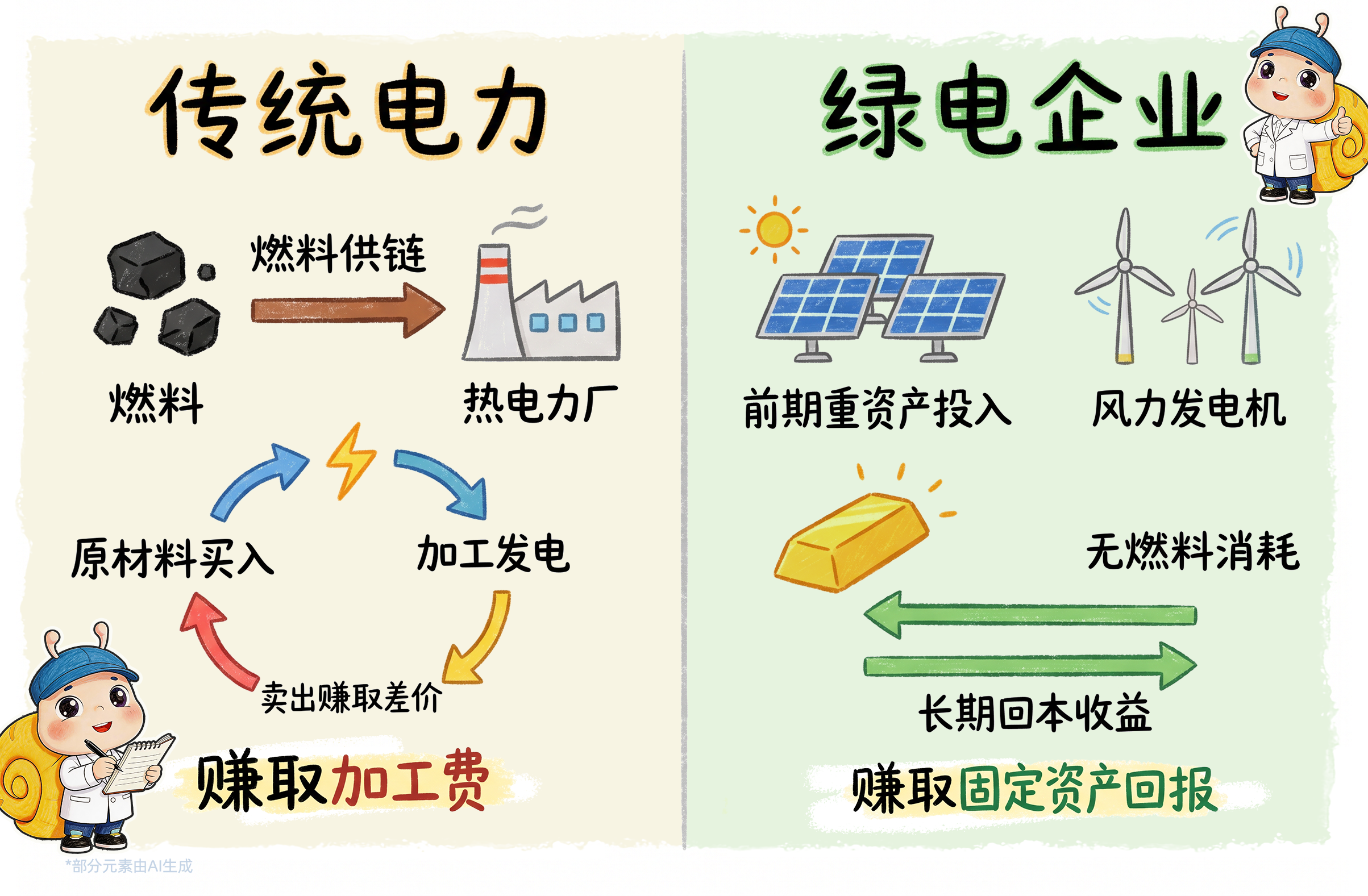

传统电力:赚取煤电转换的“加工费”

传统电力企业的运作模式与加工制造企业类似,它们需要不断从上游买入煤炭、天然气等原材料,在电厂里通过燃烧转化为电能,再销售给电网或工商业用户。

在这整个链条中,火电企业赚取的主要是煤电转换过程中的价差。

绿电企业:赚取前期固定投资的回报

相比之下,风电、光伏等绿电企业在前期需要进行重资产投入,例如购买风机、光伏组件、逆变器及施工安装等。但一旦项目并网发电,大自然馈赠的风与光是免费的,不需要像火电公司一样持续购买燃料。

因此,绿电企业赚取的,实际上是前期这笔庞大的固定资产投资在未来的生命周期中所带来的回报。

02 成本结构:高变动成本vs高固定成本

两种盈利路径的差异,会最直观地反映在财务报表的成本结构上——

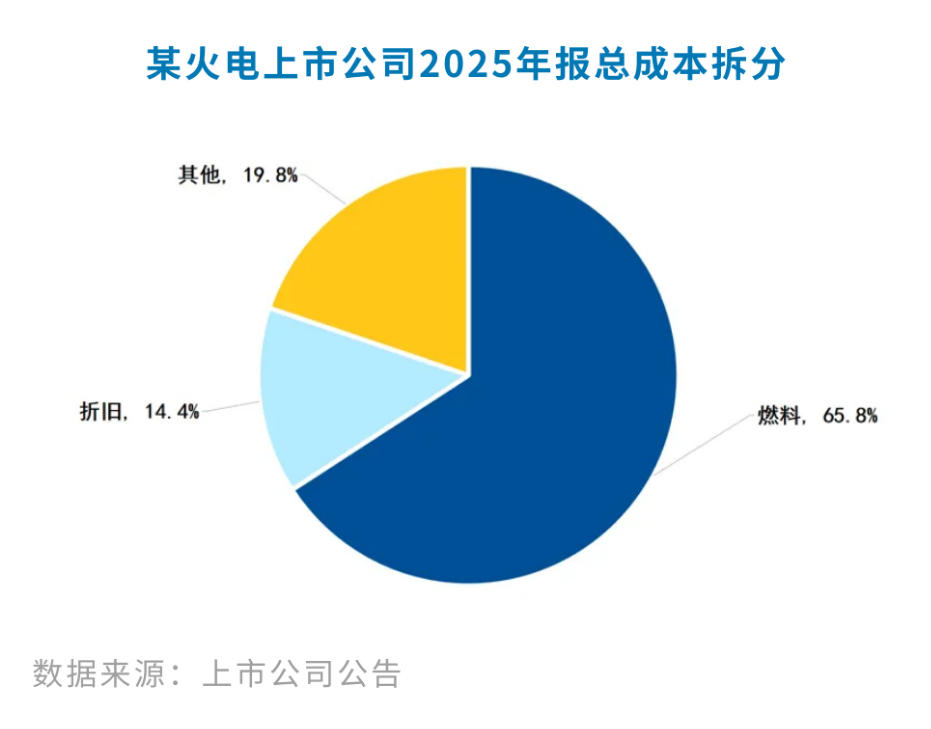

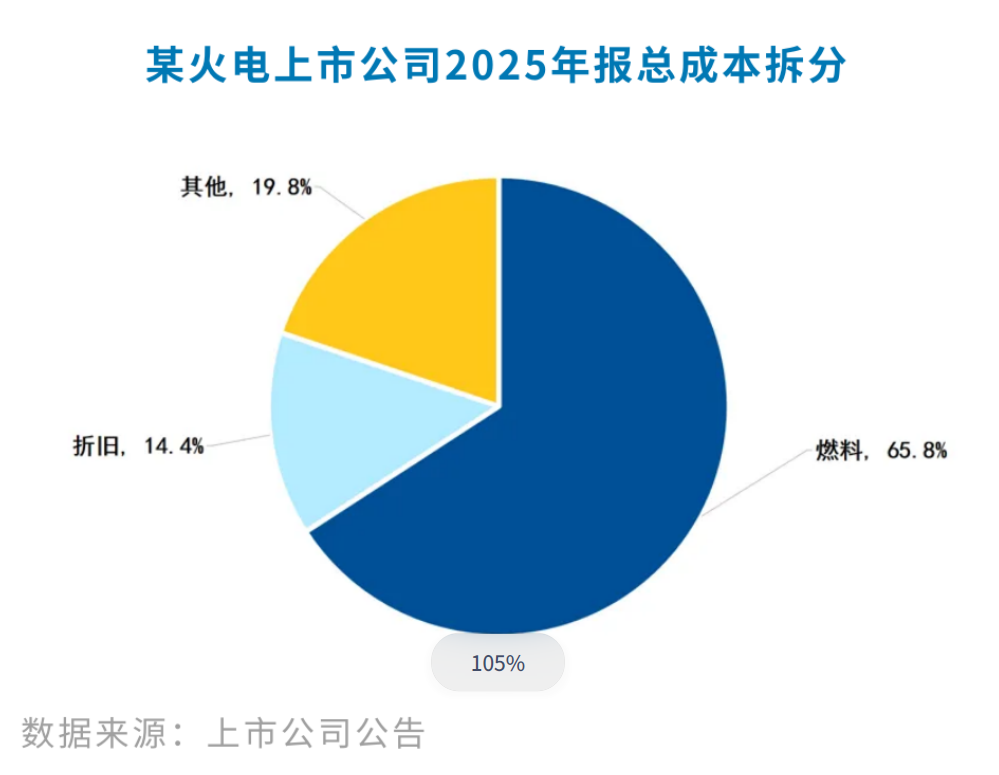

传统电力:高变动成本(燃料占大头)

在火电的营业成本中,煤炭或天然气等燃料属于变动成本,通常占据六成甚至更高的比例。以某火电上市公司2025年报为例,燃料成本占总成本的65.8%。

所以,发一度电的成本,是随着煤炭市场价格随时波动的,这也是为什么火电企业往往会呈现出一定的周期性,在煤价高企时更容易利润承压,在煤价低位更容易获得较高的利润。

绿电企业:高固定成本(折旧与利息是主力)

因为风和阳光是免费的,绿电在日常发电过程中几乎没有燃料开销,只有少量的设备维护和人工费用。

然而,前期的高额建站投资,在财务上会转化为长达十几年甚至二十年的资产折旧,这项固定成本往往占到了绿电企业总成本的70%以上。以某绿电上市公司2024年报为例,折旧占到了总成本的75.7%之多。

数据来源:上市公司公告

此外,在前期高额的投资的过程中绿电企业通常需要依赖银行借款、发行债券等方式来融资,形成较大利息支出,所以绿电企业一般对利率较为敏感,如果贷款利率走高,庞大的利息支出就可能会侵蚀利润。

03 收入构成:均以卖电量为主,但绿电独有环境价值收入

传统电力:从单一电量收费向“电量+容量+辅助服务”转型

电量销售是传统电力企业最基础的收入,也就是我们常说的“发多少电,拿多少钱”。

在此基础上,为了补偿火电企业的“兜底保障”属性,政策还引入了容量电价机制。只要火电企业随时待命、提供安全备用,并满足政策要求的条件,即使不发电也能拿到补偿收入。此外,火电还可以通过参与电网的调频、调峰等服务赚取额外的服务费。

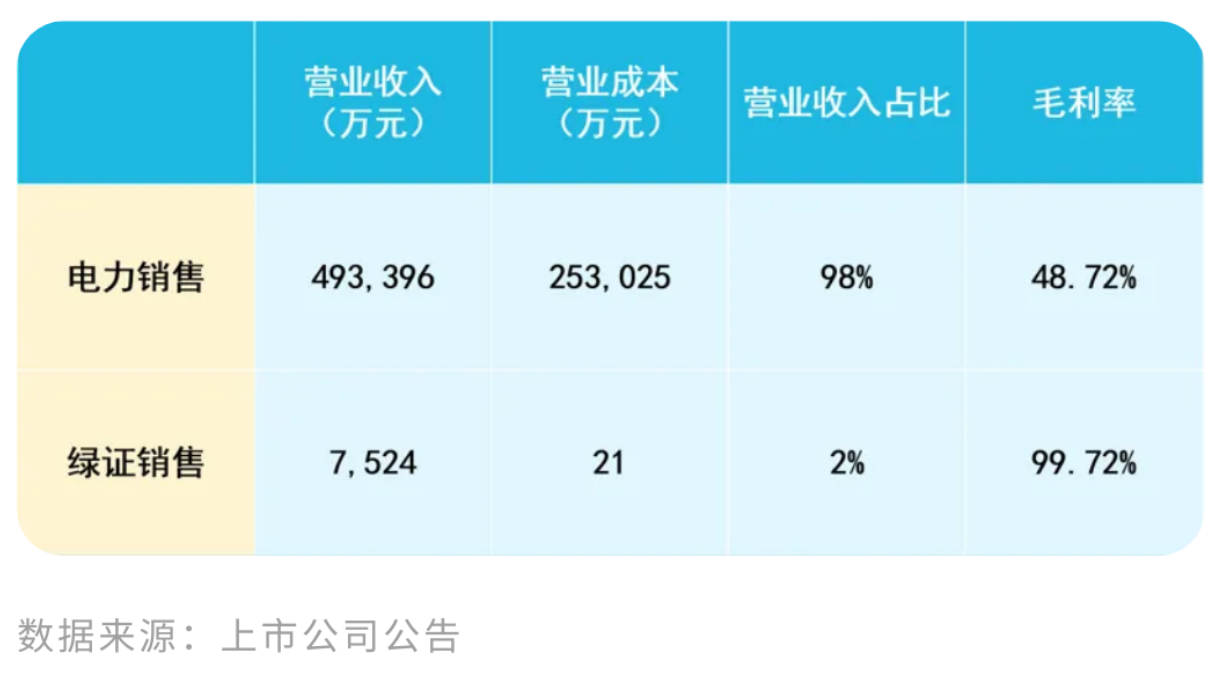

绿电企业:电量电价外,还有独有的环境价值收入

绿电不仅是电,它还代表着“零碳排放”的环保价值。所以,除了基础的电力销售收入,绿电公司还能够通过出售绿色电力证书(也即“绿证”)、CCER(中国核证减排量)、碳配额等方式获得收入,或在绿电交易中获得环境溢价。

以某绿电上市公司2024年报为例,绿证销售收入7524万元,虽然仅占总营业收入的2%,但毛利率为99.72%,提供了有益的盈利补充。

04总结

总结来看,同属于电力板块,但绿色电力与传统电力的盈利模式却截然不同:传统电力主要赚取煤电转换的“加工费”,燃料成本占大头,因此受上游煤炭价格的影响较大;而绿电企业主要赚取前期固定投资的回报,利润受资本开支和利率波动的影响更深。

理清了这些底层逻辑,在面对纷繁复杂的电力市场时,我们才能“用对尺子,量对标的”。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。