中证全指医疗器械指数(H30217)是当前市场主流的医疗器械指数之一,覆盖A股医疗器械领域上市公司比较全面,是反映行业整体表现的重要标杆。

成份股行业分布:聚焦医疗器械行业,均衡布局三大细分领域

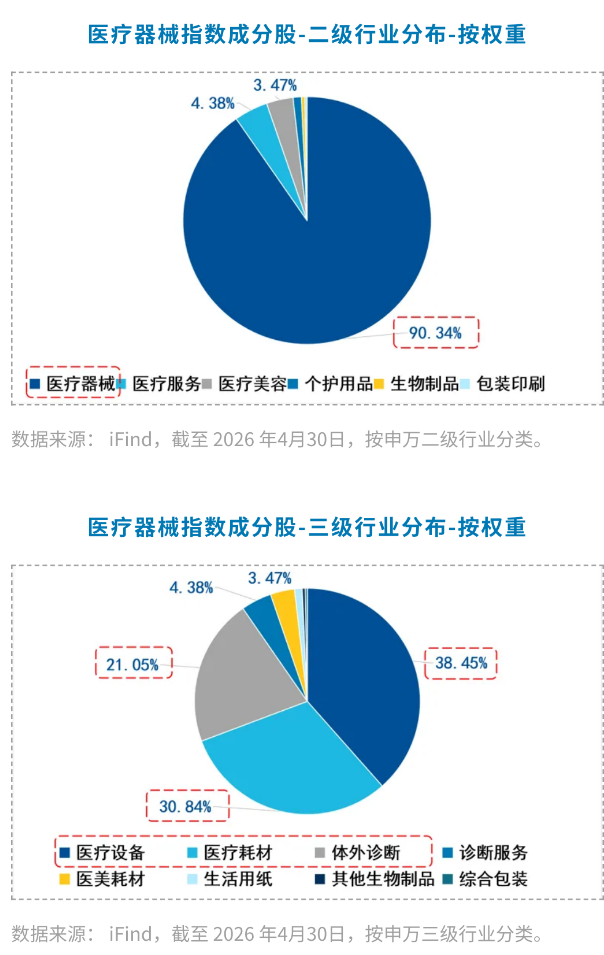

中证全指医疗器械指数(以下简称“医疗器械指数”)的成份股行业集中度比较高,从下面两张饼图可以看出:

二级行业维度:指数中90.34%的权重集中在医疗器械行业,其余不足 10% 的权重分散在医疗服务、医疗美容、个护用品等领域,整体定位聚焦医疗器械行业。

三级行业维度:进一步拆分来看,医疗设备、医疗耗材、体外诊断是指数的三大主要构成行业,权重分别为 38.45%、30.84%、21.05%,三者合计占比近 90%;剩余 10% 左右的权重分布在诊断服务、医美耗材等其他细分领域。总的来说,指数在医疗设备、耗材和诊断三大方向上分布均衡,能较好表征医疗器械行业整体市场表现。

市值分布:龙头引领,中小市值企业集聚

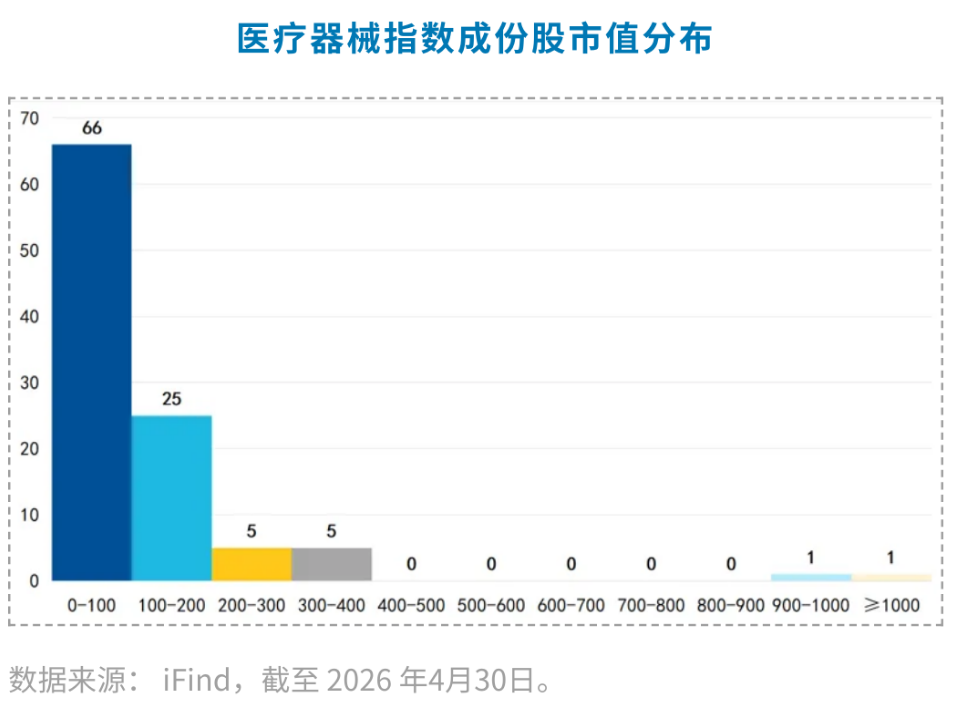

医疗器械指数成份股以中小市值公司为主,同时包含少量大盘龙头。

下面这张图展示了医疗器械指数成份股的市值分布情况,整体呈现类似“金字塔”的结构。

0-100 亿元市值的公司有 66 家,100-200 亿元市值的公司有 25 家,两者合计指数权重占比53.3%;

200-400 亿元市值的公司共 10 家,指数权重占比25.9%;

900-1000 亿元及 1000 亿元以上市值的公司各 1 家,分别对应行业内的龙头企业,指数权重占比20.7%。

前十大重仓股:集中度适中

医疗器械指数前十大权重股合计占比 44.0%,集中度适中。

前十大成份股中,既包含迈瑞医疗、联影医疗这样的医疗设备行业龙头,也覆盖了英科医疗(3.8%,低值耗材)、九安医疗(3.4%,体外诊断)、惠泰医疗(3.0%,高值耗材)等细分领域代表性企业,既体现了龙头企业在行业中的影响力,也兼顾了细分领域的成长标的,能较好地反映医疗器械行业的整体发展情况。

具体名单及权重如下:

投资配置思路

医疗器械行业短期受政策、市场环境扰动业绩承压,长期依托人口结构、政策扶持与技术创新升级具备成长潜力:

短期业绩表现:2025年医疗器械板块全年净利润增速为-16.2%,主要原因包括:一方面,政策控费压力一直在增大,集采、DRG 改革(疾病诊断相关分组付费改革)等政策直接压缩利润;另一方面,企业的库存去化、同质化竞争、海外市场波动,对短期业绩也有一定影响。后续随着政策优化和企业创新转型,短期压制因素有望逐步缓解。

长期增长潜力:一方面,人口老龄化加剧、慢性病高发,这些因素将推动家用及康复类医疗器械需求增加;另一方面,政策层面,国产替代、创新激励、医疗新基建持续发力,这些举措将推动高端设备、高值耗材的国产化进程,也让更多创新产品更快获批上市;同时,技术创新推动行业向高端化、智能化转型,高值耗材、高端设备国产替代进入黄金发展期;最后,海外市场空间广阔,为国内企业提供了增长机遇,所以医疗器械行业整体未来仍有较大提升空间。

对于投资者来说,如果看好医疗器械行业的长期发展,包括医疗设备国产替代进程加速、器械创新持续推进、人口老龄化催生医疗需求以及海外市场拓展打开增长空间等趋势,那么可以关注中证全指医疗器械指数(H30217),通过投资跟踪该指数的相关产品,能一键把握医疗器械行业的长期成长价值。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。