中国人民银行日前发布消息,为提高重点领域信贷投放的积极性,决定自1月19日起,下调各类结构性货币政策工具利率0.25个百分点。这意味着今年首次“结构性降息”已正式落地,它和“全面降息”有什么区别呢?

什么是“结构性降息”?如何施行?

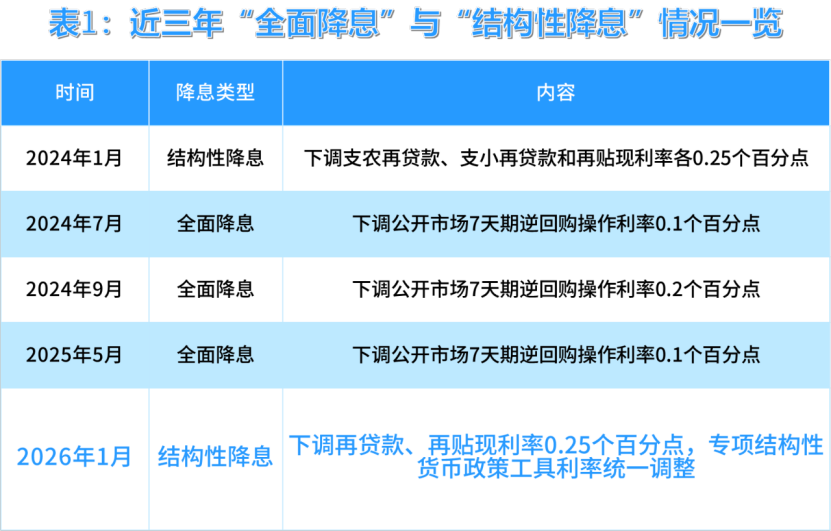

大家讨论最多的“降息”往往是指“全面降息”,即央行通过下调政策利率(如公开市场7天期逆回购操作利率),进而带动贷款市场报价利率(LPR)、市场拆借利率等全市场利率下行,如2024年7月、9月以及2025年5月的操作。

与“全面降息”相对的则是本次的“结构性降息”,是指央行通过下调结构性货币政策工具利率,定向降低特定领域融资成本、引导资金精准投向重点领域与薄弱环节的政策操作。

表1:近三年“全面降息”与“结构性降息”情况一览

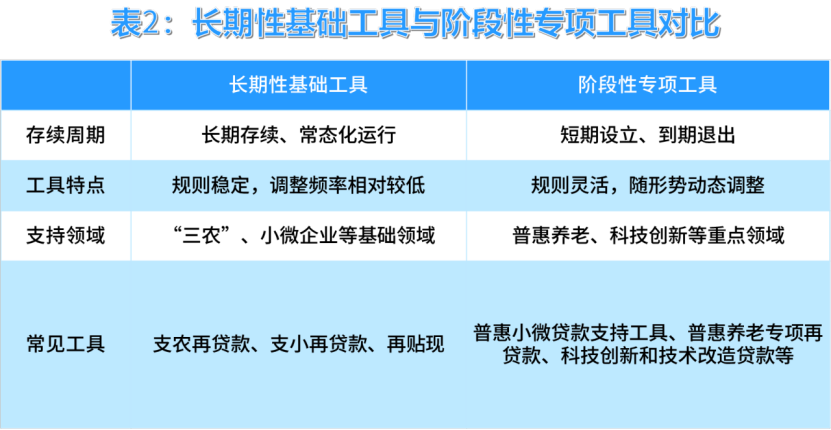

“结构性降息”主要是通过调整再贷款、再贴现等结构性货币政策工具的利率、优化工具的适用范围与额度等方式来施行。目前,我国的结构性货币政策工具可以分为长期性基础工具与阶段性专项工具两大类。

长期性基础工具主要服务于普惠金融长效机制建设,包括支农支小再贷款、再贴现等;阶段性专项工具则具有明确的实施期限或退出安排,除支农支小再贷款和再贴现之外的其他结构性货币政策工具均为阶段性工具。我们可以通过下表来大致了解。

表2:长期性基础工具与阶段性专项工具对比

“结构性降息”的目标是什么?有什么作用?

与“全面降息”引导全市场利率下行、降低全社会融资成本不同,“结构性降息”仅针对央行向金融机构提供的工具进行利率调整,定向降低特定领域融资成本。简单来说,就是降低银行从央行获取资金的成本,进而促使银行以更优惠的利率向特定领域发放贷款,最终惠及实体企业,产生“精准滴灌”的效果。

以本次为例,“结构性降息”后,3个月、6个月和1年期支农支小再贷款利率分别降至0.95%、1.15%和1.25%,再贴现利率为1.5%,专项结构性货币政策工具利率同步调至1.25%。通过调整这些工具的利率,可以进一步激励金融机构加大对涉农、小微和民营企业的信贷投放,引导资金投向国家战略支持的关键行业,如科技、绿色、消费、养老等产业。

此外,本次央行还发布了不少配套政策,包括增加支农支小再贷款额度5000亿元,单设1万亿元民营企业再贷款重点支持中小民营企业;将科技创新和技术改造再贷款额度提升至1.2万亿元,扩大支持范围至研发投入较高的民营中小企业等。

截至2025 年三季度末,我国结构性货币政策工具余额占基础货币的比重达到约13%,其中支持做好金融“五篇大文章”的结构性货币政策工具余额达到3.9万亿元,既大力支持了国家重大战略、经济社会发展的重点领域和薄弱环节,也为我国经济平稳运行提供了坚实金融支撑。

资料参考:1、《2025年第三季度中国货币政策执行报告》,中国人民银行

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。