在选择养老目标FOF(基金中基金)时,很多投资者会注意到一个重要的条款——基本都设置了最短持有期。

那么,为什么养老目标FOF需要设置“最短持有期”呢?

什么是养老目标FOF的“最短持有期”?

养老目标FOF的最短持有期,是指投资者在认购、申购养老目标FOF后,必须持有满规定期限方可办理赎回业务的时间要求,常见期限为1年、3年或5年。

根据监管要求,养老目标FOF的权益类资产配置比例上限与最短持有期挂钩:

最短持有期≥1年:权益类资产(股票、股票型基金、混合型基金、商品基金等,下同)比例合计原则上不超过30%;

最短持有期≥3年:权益类资产比例合计原则上不超过60%;

最短持有期≥5年:权益类资产比例合计原则上不超过80%。

这一挂钩机制,本质是希望通过时间维度匹配风险收益特征,为不同投资周期的养老需求提供适配方案。

养老目标FOF为什么要设置最短持有期?

设置最短持有期的基本出发点是为了引导投资者践行长期投资理念,助力养老资金实现稳健增值。

主要可从三方面理解:

1、贴合养老资金的长期属性

养老投资可能是贯穿数十年的长期规划,核心目标是为退休生活积累持续、稳定的资金储备,其资金属性天然排斥短期投机。

最短持有期的设计,让基金管理人能够制定更贴合长期目标的投资策略——例如持有期越长,可适度提高权益资产占比以期获取更高的长期收益,从而更理想地达成养老资金保值增值的目标。

2、锁定长期目标,让时间成为收益的朋友

“复利是世界第八大奇迹”,对养老投资而言,时间是实现复利的核心要素。但复利想要真正发挥作用,不仅需要长期持有,更需要控制波动——只有波动更小、回撤更低,投资者才能拿得更久、让复利持续滚动,避免因大幅波动而中途离场。

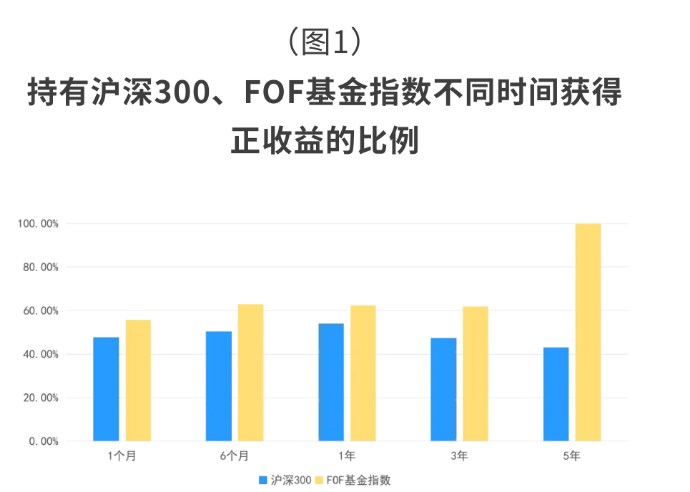

我们基于历史数据进行模拟测算:在2018年2月—2025年12月期间,以沪深300和FOF基金指数为标的,统计任意时点买入并持有不同期限的正收益比例。结果显示:随着持有期限从1个月延长至5年,FOF基金指数的正收益比例持续提升。(见图1)

这表明,FOF基金依托专业资产配置与分散投资,能够在波动市场中有效降低组合波动、提升收益稳定性(见图2)。正是因为长期来看波动更小、持有体验更平稳,FOF基金更适合长期持有,也更有利于投资者坚持到底,真正享受到时间带来的复利价值,让时间成为收益的朋友。

图1:持有沪深300、FOF基金指数不同时间获得正收益的比例

数据来源:iFinD,统计区间为2018年2月22日至2025年12月31日.

基于2018年2月至2025年12月期间沪深300指数(000300.SH)与中证FOF基金指数(931153.CSI)的日收盘价数据,以每个交易日为起点,测算持有1个月、3个月等不同期限的累计收益率;统计各持有期限下正收益出现的次数,并计算正收益比例。

注意:模拟测算仅基于指数的历史数据进行分析和推算,不代表指数未来表现,也不代表具体产品的实际表现。

3、约束频繁交易,强化投资纪律

波动是资本市场的常态,短期市场下跌容易引发投资者的焦虑情绪,进而出现“追涨杀跌”、“频繁申赎”的非理性操作,最终很可能导致实际收益大幅缩水。

最短持有期相当于一道“纪律防线”,帮助投资者“管住手”,被动拉长持有时间,避免因短期市场噪音做出错误决策。从长期来看,这种强制约束能减少交易成本和择时失误,帮助提升养老投资的胜率。

启示:建立长期投资理念,让时间成为你的朋友

对投资者而言,在选择养老目标FOF时,可以将最短持有期作为考量因素之一,结合自身的资金规划和风险承受能力,选择合适的持有期产品,力争实现养老资产的稳健增值。

另外,养老FOF设置最短持有期,不仅是一个“设计巧思”,也是给投资者的一堂简明投资课。无论是规划养老投资,还是进行其他资产配置,都可以借鉴这一思路:坚持长期投资、科学配置、纪律性投资,避免被短期市场波动裹挟。很多时候,投资的成功不在于“择时的精准”,而在于“持有的坚定”——选择与自身风险承受能力、资金使用周期匹配的产品,然后就是沉淀时间的价值,发挥复利的作用。

养老投资如此,其他长期目标的投资亦如此。摒弃“赚快钱”的投机心态,用长期视角看待资产增值,才能在波动的市场中走得更稳、更远。

声明:基金产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金有风险,投资须谨慎。本资料仅用于投资者教育,不构成任何投资建议。我们力求本材料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息,取代其独立判断或仅根据该等信息做出决策。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。