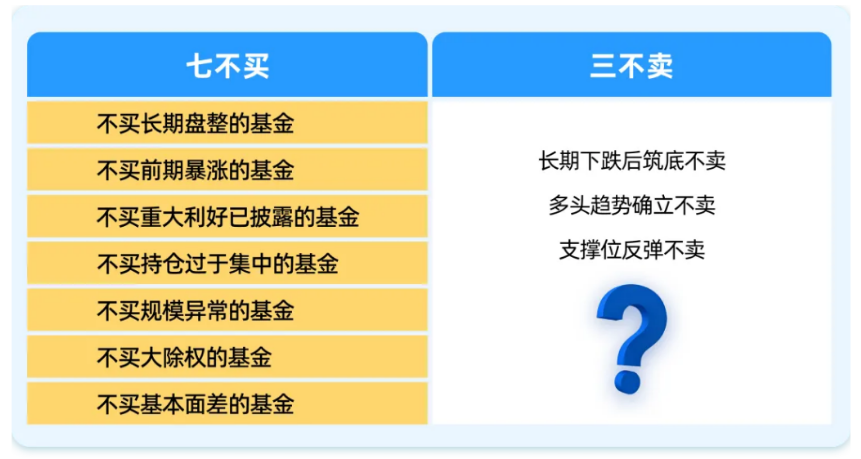

不知道最近大家有没有发现,在微信文章关联搜索处,常会出现一个“基金七不买三不卖”的词条?

小达看了看,这个口诀有不同的流传版本,目前比较常见是:

但其实,这些口诀源自股票市场的技术分析经验,直接套用在基金上,就有点“水土不服”,我们来详细看看~

第一类:机械移植“炒股”思维,忽视基金的投资运作逻辑

“长期盘整(价格长期波动小)”“多头趋势(股价在一段时间内总体持续上涨)”“支撑位(买盘力量增强、阻止股价继续下跌的价格水平)”“筑底(价格止跌企稳)”“重大利好”等,都是“炒股”时常见的表述,适用于股票,和基金的运作逻辑不符。

基金以组合投资的方式运作,底层资产表现是影响基金实际价值的核心因素,净值表现主要取决于所投资的股票、债券等各有价证券、银行存款本息的整体表现(基金份额净值=基金净资产÷基金总份额)。

因此,基金净值不存在依赖于交易量、市场情绪的“支撑”“筑底”或“趋势确立”点,决定净值未来走势的,不是基金净值已经跌到多低、或涨到多高,买的人多不多,而是主要取决于基金投资标的未来整体表现、基金经理的投资管理能力等因素,净值是否“盘整”也要看参照物是什么。

比如:若是拿债券型基金和股票型基金相比,债券型基金的净值波动通常更低,看起来“盘整”,但这是由债基的投资和产品定位所决定的,这类产品本就更适合风险承受能力较低的投资者,或适用于作为资产配置中的“压舱石”部分来投资,波动较低不代表基金不好。

第二类:用单一维度替代系统研判

“持仓集中、规模异常”的基金不能买的结论,试图用一个简单、绝对的标准来筛选基金,可能以偏概全,忽略了基金出现这些特征的原因,不能直接指向基金的投资价值优劣。

关于持仓集中:

在单一投资标的上,基金有严格的分散投资限制,比如一只基金持有一家上市公司股票的上限,不能超过基金资产净值的10%,可以有效实现风险分散。

而常说的基金持仓集中与否,则常指的是基金对于行业/主题的投资集中度、基金前十大重仓股集中度,主要取决于基金投资策略定位、基金经理投资风格等。

如,行业/主题类基金,就集中投资于某一行业//主题,集中度是其获取该投资方向收益的天然特征,产品的配置价值,则建立在我们对行业/主题的未来表现的判断上。

关于基金规模:

规模大和小的基金各有特点,需结合基金投资策略等辩证看待,一般来说:

规模大:多数情况下,大额申赎、费用计提对大规模基金的影响相对更小,运作更稳定。对于指数基金,在其他要素相似的情况下,可以优先关注规模大一些的基金;对于主动基金,因为单只基金和同公司其他所有基金,合计持有单只证券的上限为10%,规模大也意味着基金投资需要研究覆盖更多的证券,对基金经理及整个投研、交易团队的综合能力要求更高。

规模小:调仓、操作可以更灵活,但由于基金运作固有成本(信披费、会计费等)按规模平摊下来相对较高,当基金连续60个工作日持有人数量不满200人或基金资产净值低于5000万元,基金可能面临清盘风险(发起式基金另有规定)。

第三类:概念混淆,或表述模糊

“不买大除权基金”的误区源于对基金分红的误解。

基金分红,是指基金达到了分红条件的前提下,基金根据可供分配利润等实际情况,按合同约定,向持有人进行的收益分配,相当于基金将一部分收益提前兑现“落袋”,从侧面反映出基金的投资业绩和盈利能力,是基金运作良好的一种体现,也有助于提升投资者的持有体验和信心。

因此,基金分红既不增加基金的风险,也不改变其投资价值。

“不买基本面差的基金”的表述则比较模糊,没有明确定义,并不能真的指导我们如何去看基金的投资价值。选择基金,确实要多维度、全方面去了解,具体我们可以参照这篇文章:链接:5个维度寻找你的基金“五边形战士”

综上,基金投资并不能依靠这几句口诀简单执行,而是要在理解产品特性、匹配自身风险承受能力的基础上,做好资产配置,构建适合自己的投资方法。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。