铜(Copper)以其优异的导电性、导热性、延展性和耐腐蚀性而著称,小到手机芯片、家电铜管,大到电网建设、新能源汽车,都需要用到铜。那么,铜究竟是如何从地下的矿石变成我们生活中的各种产品的?产业链的各个环节会有什么特点呢?

铜行业属于基础材料工业,主要包括铜矿采选、冶炼、铜材加工及再生回收等环节,利润在产业链不同环节的分配极不均衡,呈现出典型的“上游为王”特征。接下来,我们逐个展开讨论。

上游:铜矿采选

铜矿采选,是指从铜矿资源的勘探、开采,到将开采出的原矿进行破碎、磨矿、浮选等处理,最终加工成铜精矿的完整过程,核心是将自然资源转化为可用于后续生产的基础原料,是整个产业链的“利润高地”。

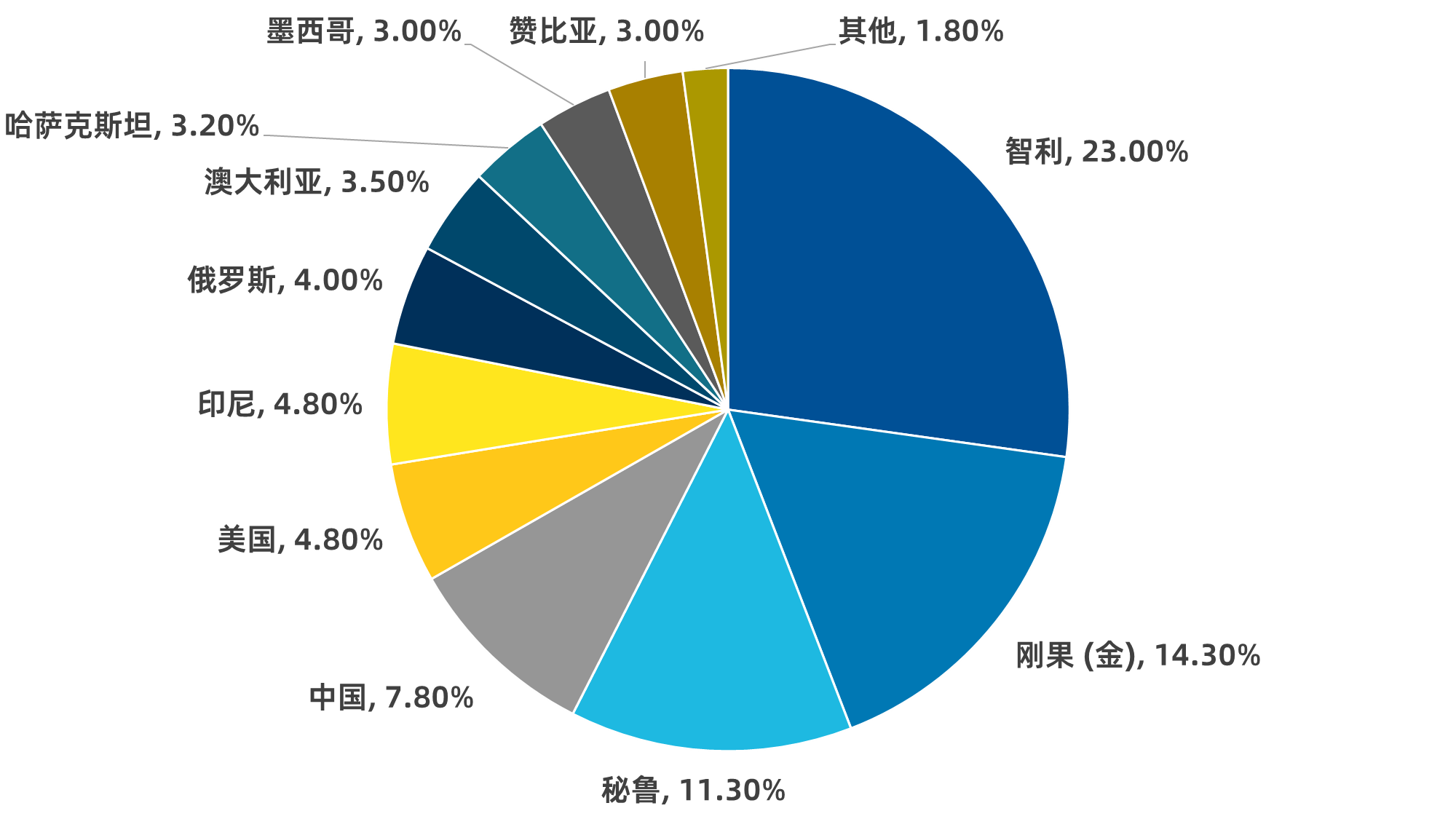

全球铜矿资源分布极不均衡,供给呈现高度集中的特点,智利、秘鲁等前五大产铜国储量占全球61%,其中智利是全球最大铜矿生产国,占全球产量约23%,刚果(金)是非洲最大铜生产国,占14.3%,秘鲁占11.3%,如图1所示。我国铜产区则主要集中在江西、云南、西藏等地,但是作为全球最大的铜消费国,我国铜矿资源相对匮乏,铜精矿对外依存度高达80%,资源“卡脖子”问题较为突出,

图1:全球铜供应量分布

数据来源:美国地质勘探局(USGS),2024年。

值得关注的是,过去十年全球矿业资本开支严重不足,新矿山从勘探到投产周期长达10-15年,叠加现有矿山品位持续下降,全球铜矿供给增长乏力已成为常态,这也进一步加剧了我国铜资源供给的压力。

中游:冶炼与加工

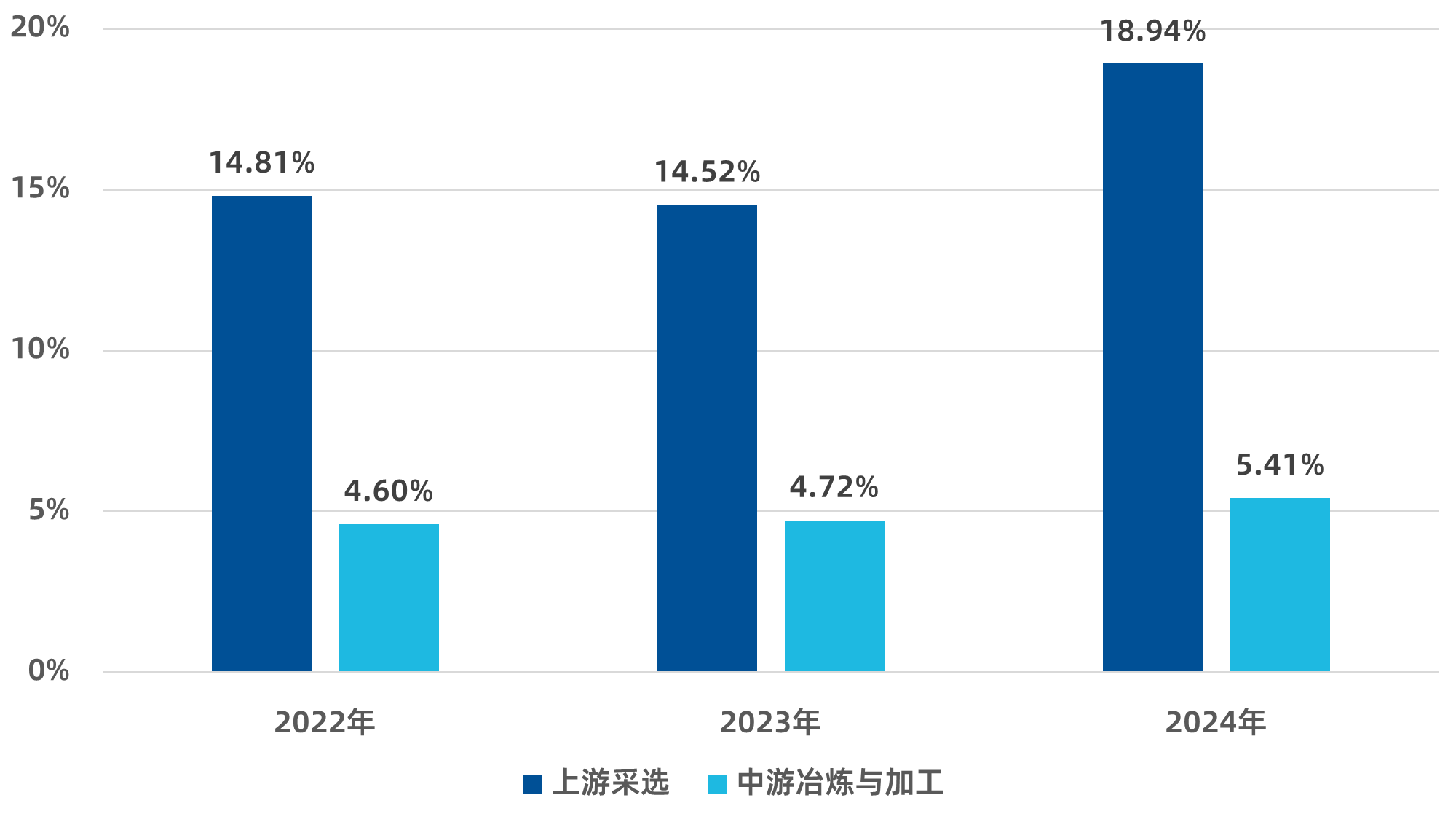

中游冶炼与加工,是指将上游产出的铜精矿,通过冶炼工艺提纯为纯度99.95%以上电解铜(也叫“阴极铜”),再通过加工工艺将电解铜制成不同形态、不同规格铜产品的过程,核心是完成铜原料的“提纯”与“塑形”,衔接上游资源与下游应用,这一环节更像是产业链的“中转站”,长期处于“两头受气”的境地,利润相对微薄,如图2所示。

图2:中游环节的平均毛利率水平明显低于上游环节

数据来源:iFind,截至2022~2024年年报数据,上游环节以紫金矿业、洛阳钼业和西部矿业为代表,中游环节以江西铜业、铜陵有色和白银有色为代表。

冶炼环节主要有两种工艺:火法冶炼和湿法冶炼,其中火法冶炼占比约80%,适合高品位矿石,湿法冶炼占比约20%,适合低品位矿石。

目前我国拥有全球约40%的精炼铜产能,规模位居世界前列,但因原料高度依赖进口,行业议价能力较弱,普通冶炼领域内卷严重;与之形成对比的是,高端铜材加工领域凭借核心技术壁垒,能够享有更高的产品溢价,成为中游环节的突围方向。

下游:终端需求与再生回收

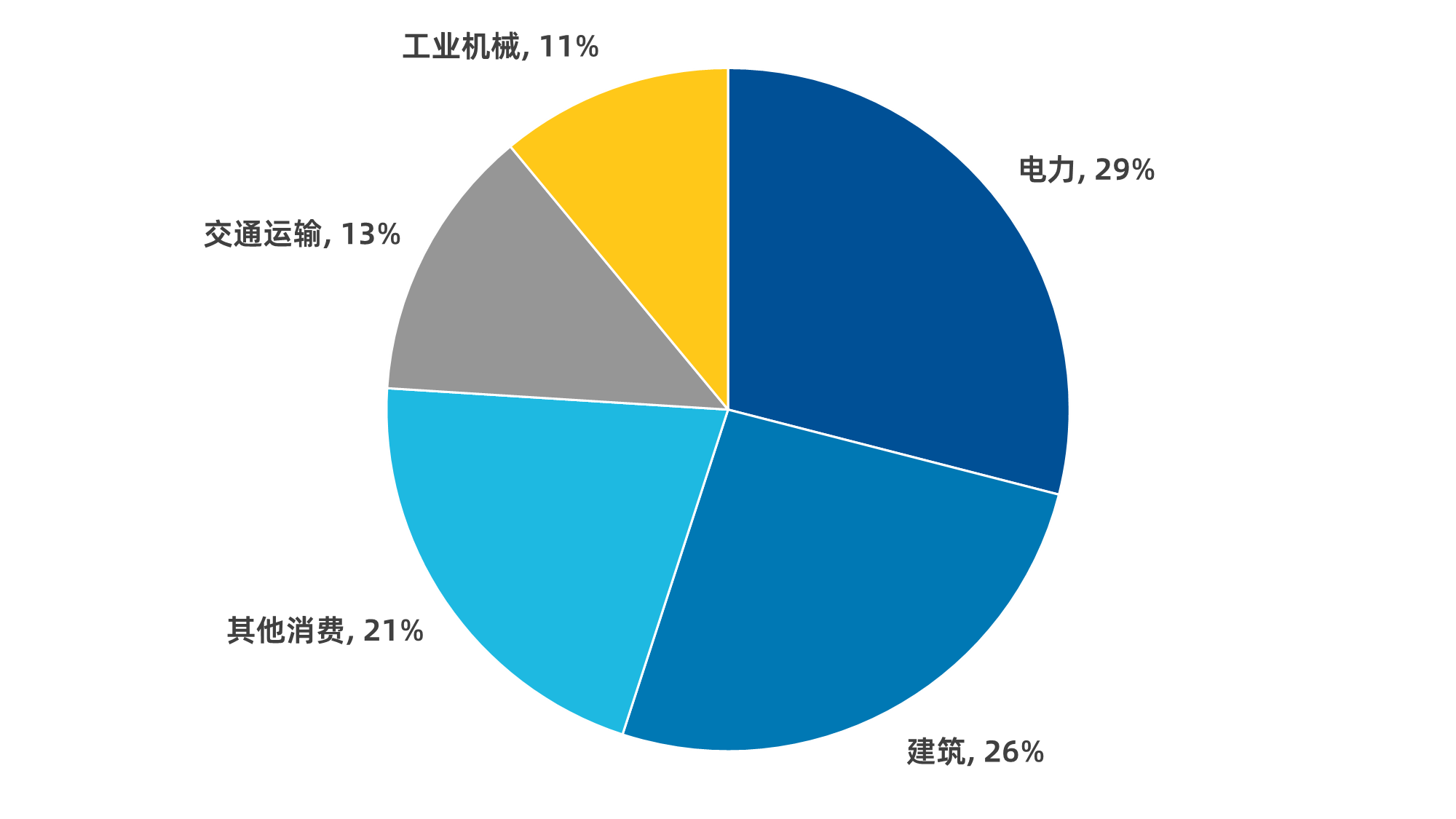

经过冶炼加工的铜材,最终流向各个应用领域,覆盖电力、家电、建筑、交通运输等多个领域,需求结构直接决定了铜产业链的景气程度,当前正处于“传统需求托底、新兴需求领跑”的新旧动能切换阶段。

电力行业是最大的消费需求方,占比约29%,主要用于电线电缆、变压器等,“十五五”期间我国电网建设投资预计达5万亿元,将持续拉动铜需求;建筑行业占比约26%,空调铜管、电机是主要用途,如图3所示。

图3:全球铜下游需求分布

数据来源:Woodmac,2024年。

新能源与AI领域正在成为铜需求的新增长引擎。举个例子,纯电动车用铜量约70-80kg,是传统燃油车的3-4倍;AI数据中心的服务器单机用铜量,更是传统服务器的3-5倍,据摩根士丹利预测,全球数据中心铜消费量将从2025年的50万吨增至2026年的74万吨,并保持约40%的复合高增长率。

此外,废铜回收也是下游环节的重要组成部分。近年来,铜的需求量激增也传导至回收端,全球废铜资源竞争也日趋白热化。2024年我国废铜进口量达224.97万吨,同比增加13.3%。废铜回收既实现了资源的循环利用,也成为补充铜供给、缓解资源压力的重要力量。

总结一下,上游矿企凭借资源的稀缺性和垄断性掌握定价权,盈利能力远高于中游冶炼和加工环节;其次,行业供需格局正在发生深刻变化,上游供给的刚性约束与下游新兴需求的爆发式增长形成明显“供需错配”,这一变化正推动铜从传统周期性工业品,向兼具成长 性和战略价值的“新石油”转变。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。