从日常使用的手机,到当下备受关注的AI服务器,再到新能源汽车,各类热门电子产品都离不开 PCB (Printed Circuit Board,即印刷电路板)的支撑,它是支持电子设备正常运转的基础。

依托AI算力带动的行业高景气度,近一年PCB板块行情走势亮眼,相关指数涨幅超300%。

接下来,就让我们一同走进PCB行业,了解产业链知识。

PCB是什么?

PCB被称为“电子产品之母”。

你拆开任何一台电子设备——手机、电脑、显卡——里面都有一块绿色的板子,上面焊满了大大小小的芯片和元件。

这块板子就是PCB,主要干两件事:

第一,把所有元器件固定住,当电子产品的“骨架”。

第二,用印刷在上面的线路,让电流和信号跑通,当电子产品的“神经”。

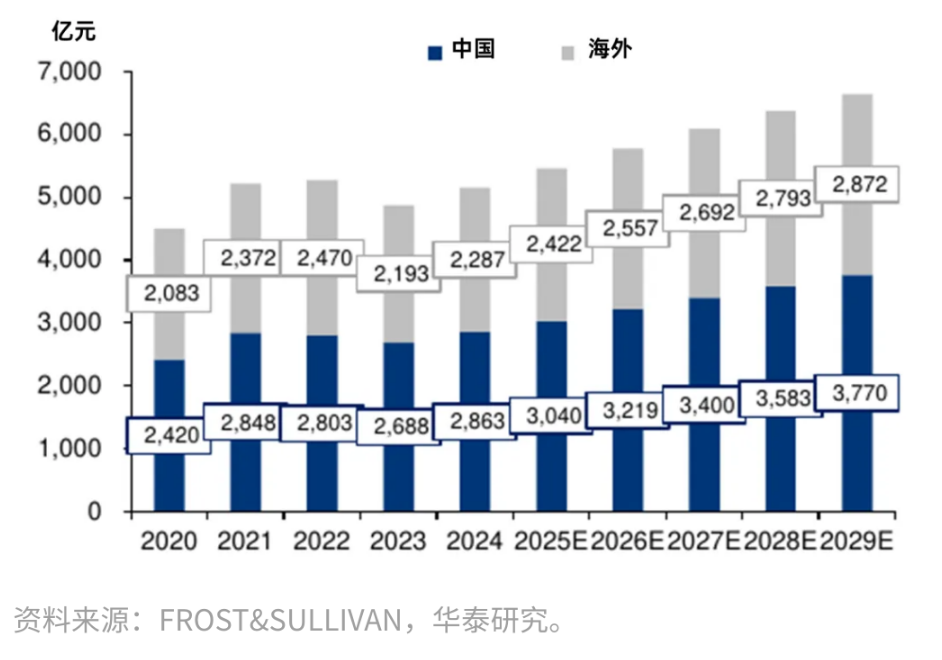

根据FROST&SULLIVAN预测,全球PCB市场空间2026-2029年复合年化增长率为5%,中国PCB市场空间预计从2024年的2863亿元,攀升至2029年的3770亿元,发展空间广阔。

2020-2029E全球PCB市场空间:按地区拆分

PCB产业链

PCB产业链按上中下游可分为上游原材料及设备、中游PCB制造和下游应用场景。

参考资料:生益电子2024年年度报告、东吴证券研究所、华安证券研究所。

PCB上游:原材料及设备

PCB产业链的上游主要包括覆铜板(CCL)、铜箔、树脂、玻纤布等原材料,以及钻孔机、曝光机、检测机等生产PCB需要用到的设备。

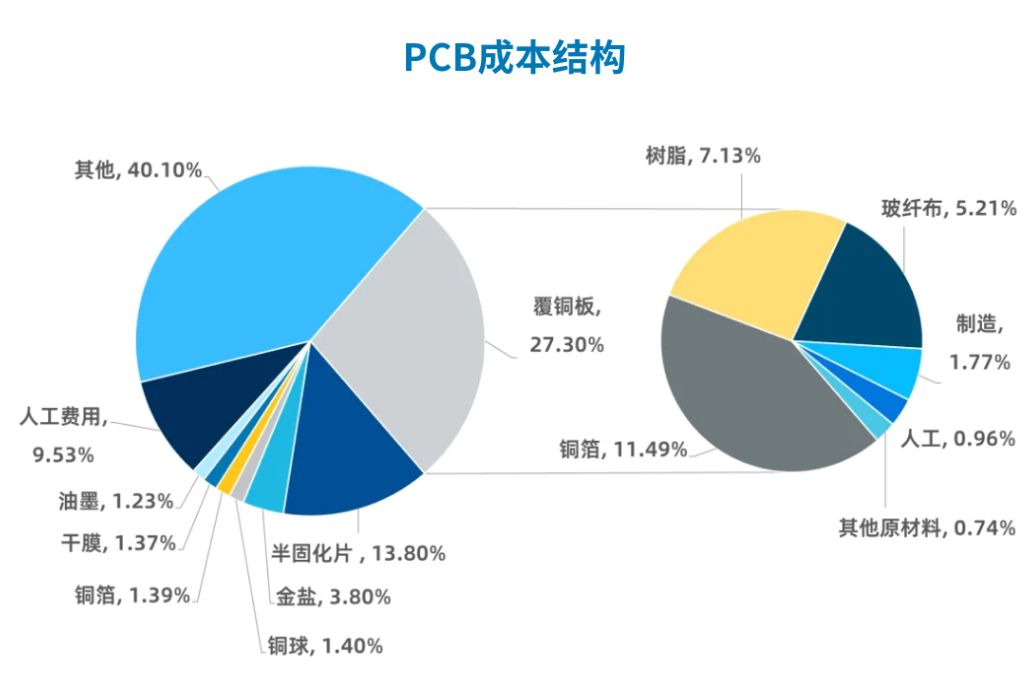

覆铜板是PCB制造中最主要的材料,在PCB整体成本里占比27.3%,是成本占比最高的原材料。覆铜板主要由铜箔、树脂、玻纤布三大原料构成,兼具结构支撑、电流传导与绝缘三重功能,决定了信号传输速率、电能损耗等关键性能。因此,覆铜板本身的品质优劣,直接决定了PCB性能的稳定性。

数据来源:南亚新材招股说明书,中商产业研究院,山西证券研究所。

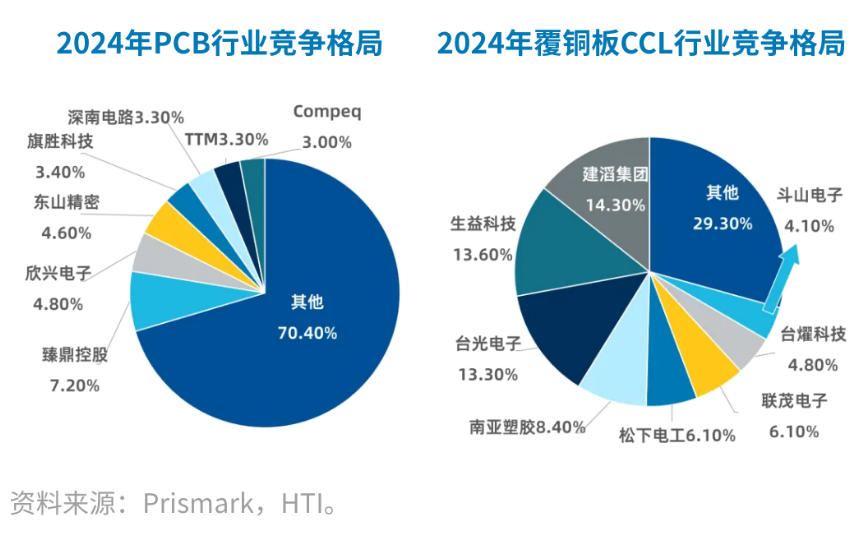

覆铜板厂商在PCB产业链中有较强的议价能力,这是因为相比于中游的PCB制造厂商,覆铜板行业的集中度较高。

如下图所示,2024年全球覆铜板CR5(前5大厂商)约56%,而做PCB的制造厂商CR5约23%。一旦原材料铜的价格上涨,覆铜板头部厂商面对较为分散的下游客户,可以通过提高产品价格等手段,将原材料上涨带来的成本压力,向其下游的PCB制造厂商传导。

PCB中游:PCB制造

中游是PCB产业链的核心环节,负责将覆铜板通过开料、钻孔、电镀、蚀刻、层压、阻焊、表面处理、测试等工艺制成成品。

产品类型包括刚性板、柔性板(FPC)、HDI板、封装基板等等,不同板块适配不同终端应用产品,比如柔性板可以自由弯曲、折叠,可在狭小空间内弯折走线,所以主要服务于手机、电脑等便携式电子设备。

PCB 制造环节具备鲜明的行业特点,主要有:

1、资本密集:PCB生产工艺流程复杂,涉及工序的机器设备种类超过数十种,搭建产线耗资巨大。以HDI产线为例,产线的设备投入可达数百万甚至上千万元,还需为各类先进设备配备无尘车间,前期投入门槛颇高。

2、技术密集:PCB产品种类繁多,PCB制造企业需适配不同品类产品的核心技术。

3、高度定制化:客户对产品尺寸、线路、性能等规格诉求各不相同,PCB制造厂商需要按照客户的定制化要求批量生产。不过,一旦企业获得客户的资质认证,也有望建立较为长期稳定的合作关系。

PCB下游:应用场景

PCB下游应用极为广泛,包括消费电子、数据中心、通讯设备等。

当前受AI算力快速迭代的影响,AI服务器与数据中心为行业带来显著的结构性增长点,AI服务器对PCB的技术指标较为严格,所以单台PCB价值量也显著提高。

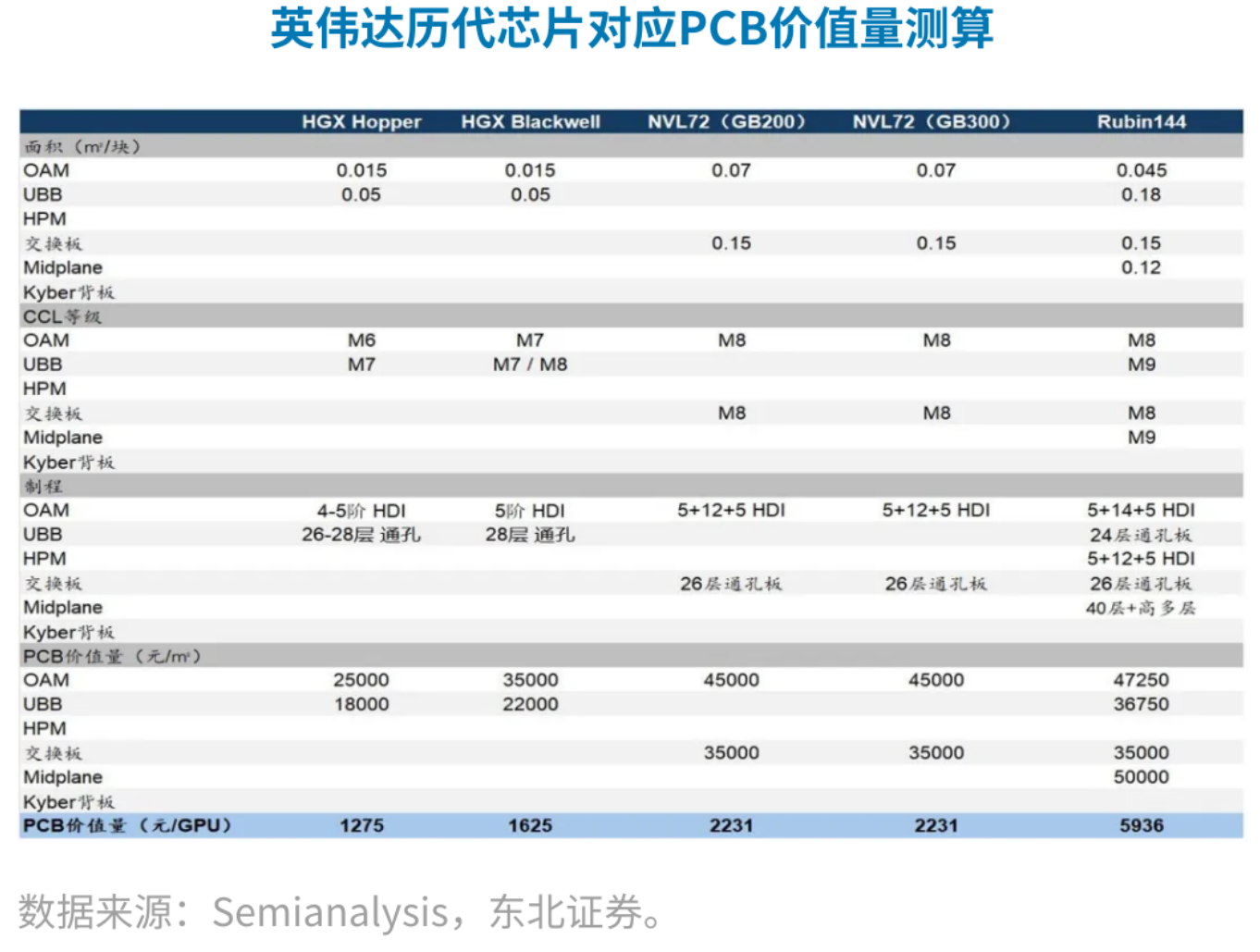

例如,观察下图,PCB价值量从HGX Hopper的1275元/GPU,到Rubin144攀升至5936元/GPU,充分体现了AI服务器升级对高端PCB需求的拉动。

英伟达历代芯片对应PCB价值量测算

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。