自本轮中东冲突爆发以来,黄金与原油的价格走出了明显的“跷跷板”行情,阶段性涨跌方向截然相反,不像以往基本“同涨同跌”。这是怎么回事儿?

为何金油价格长期“同涨同跌”?

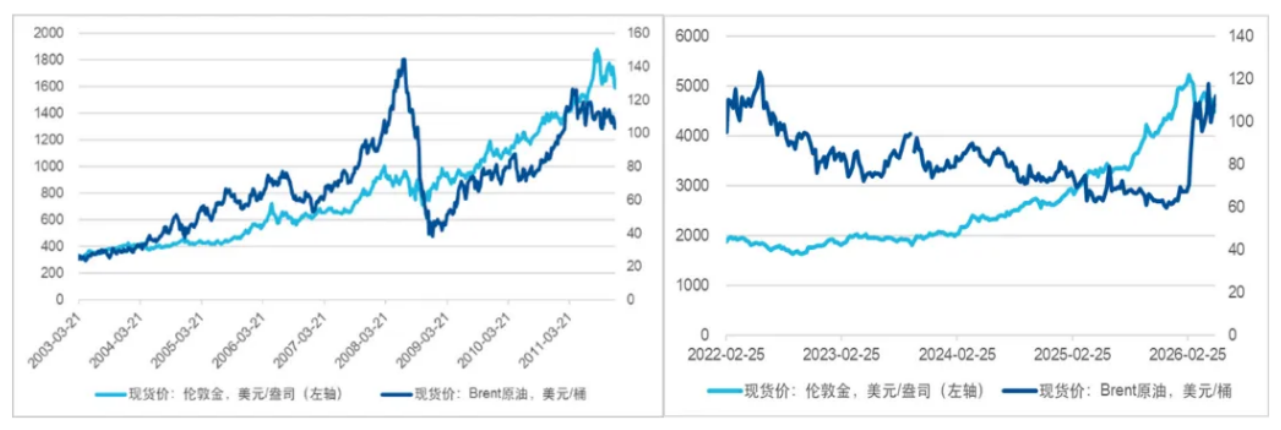

纵观近三十年的市场表现,黄金与原油的价格长期“齐步走”,保持着较强的正向联动,尤其是当产油区爆发重大地缘政治危机时,两者的价格基本同步走强。如图1所示,2003年伊拉克战争、2022年俄乌冲突爆发初期,两者价格同步震荡走高,多次双双触及阶段性高点。

图1:伊拉克战争、俄乌冲突期间黄金与原油价格表现

数据来源:iFind,伊拉克战争:2003年3月21日—2011年12月18日;俄乌冲突:2022年2月25日至2026年5月25日

这种现象是多重因素共同作用的结果。我们知道,黄金与原油兼具商品与金融双重属性:作为大宗商品,两者的价格受到地缘局势、市场供需关系的影响;同时,二者均以美元计价,走势还会显著受到美国通胀预期与美元汇率波动的影响。

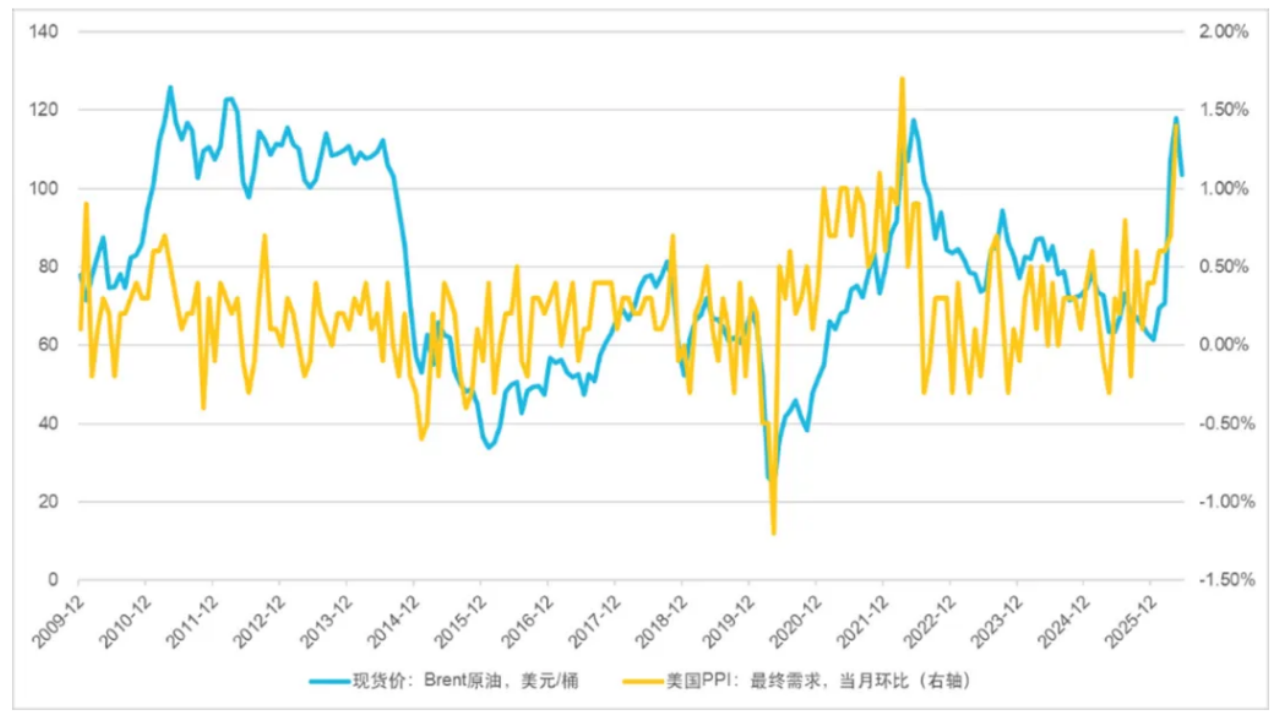

一方面,原油是全球工业核心能源,供给格局深受地缘环境影响。一旦主要产油地区局势不稳,原油开采、运输及出口链路受阻,将直接造成供给收缩,推动油价上涨,并进一步加剧全球通胀压力。如果我们选取美国的生产者物价指数(PPI)作为美国通胀水平的观测指标,从图2能够看到,原油的价格与美国通胀走势长期呈现高度的正相关联动。

图2:原油价格与美国通胀走势

数据来源:iFind,2009年12月至2026年5月25日

另一方面,地缘冲突不仅会冲击原油供应链,也会扰动金融市场。当市场担忧货币信用走弱、通胀攀升时,资金会更偏好具备抗通胀、避险功能的黄金,进而又推动金价上行。

简单来说,就是油价上行、推升通胀预期,进一步凸显黄金抗通胀价值,避险资金偏好配置黄金和原油,最终出现原油与黄金价格同步上涨的联动行情。

为什么这次是“油起金落”?

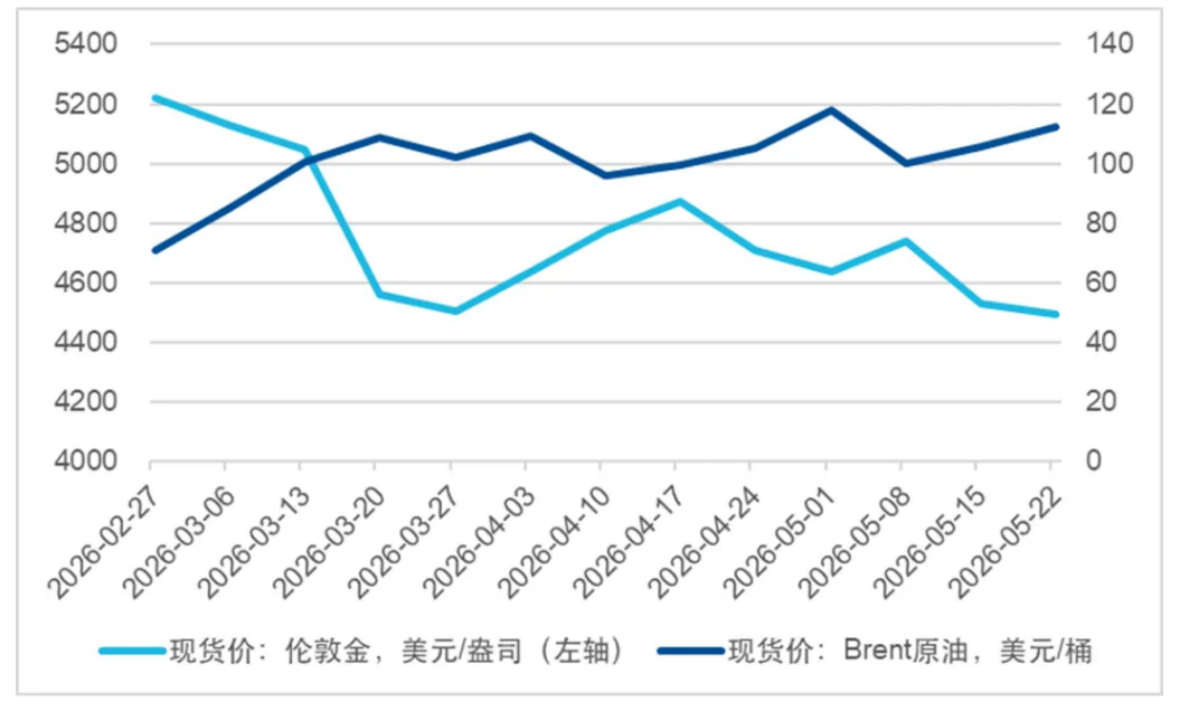

数据显示,自本轮中东冲突爆发以来,布伦特原油价格从约72美元/桶一路攀升至110美元/桶上方,区间最大涨幅超50%。反观伦敦现货黄金,同期自高位震荡回落,累计跌幅超15%,呈现出“油起金落”的格局。

图3:中东冲突爆发以来,黄金与原油价格表现

数据来源:iFind,时间区间为2026年2月27日2026年5月25日

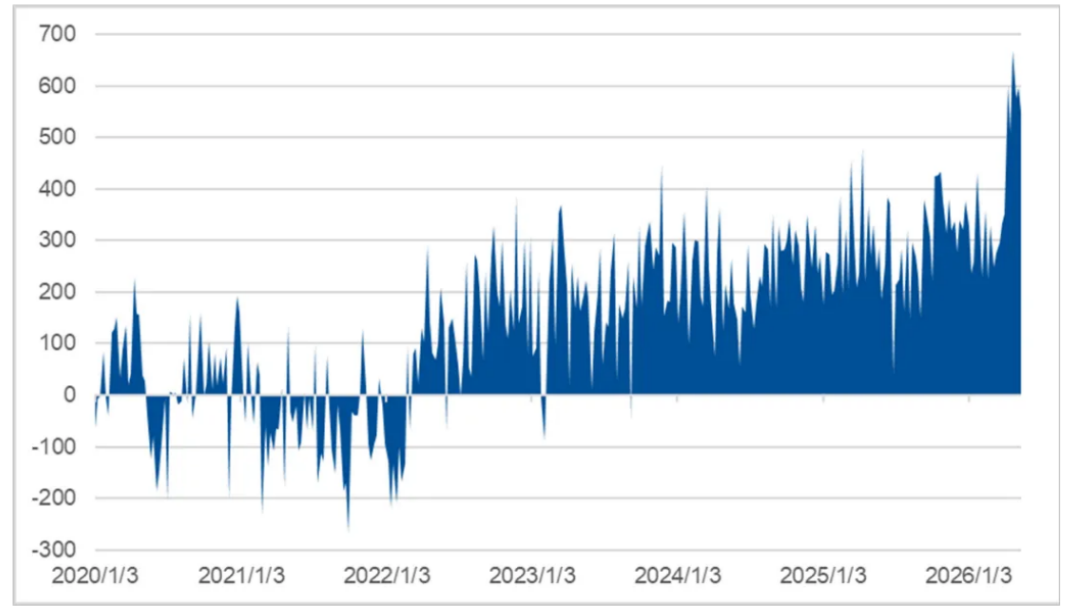

这种同以往“惯例”的背离,主要是受到美国原油整体供需状况改变、黄金遭遇大幅卖出、美联储降息预期逆转等多重因素影响。一方面,美国页岩油革命成功,近年来原油产量持续扩张,已经实现原油整体净出口,油价上涨反而有利于美国石油出口贸易、强化美元的信用,再叠加霍尔木兹海峡通航受阻带来的供给冲击,油价上涨的动能被进一步放大。

图4:美国“原油+成品油”净出口量(万桶/日)

数据来源:iFind,时间区间为2020年1月3日至2026年5月25日

另一方面,全球股市因能源冲击和货币政策预期波动而大幅震荡,投资者

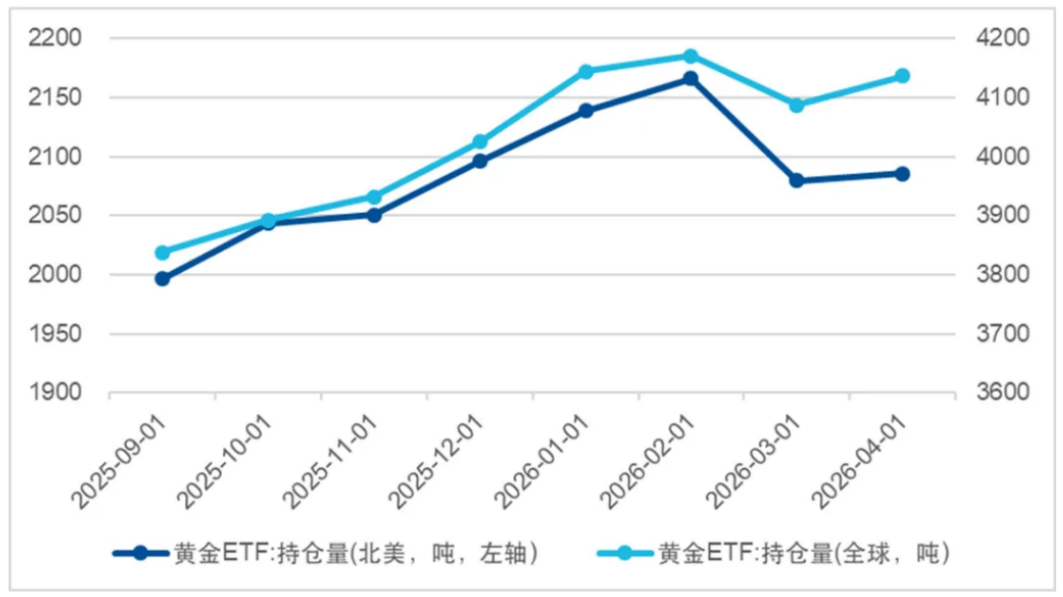

倾向于出售此前获利丰厚、流动性高的黄金以补充现金,一些投资组合的被动平仓也放大了金价下行的动能,黄金遭遇大幅卖出。如图5所示,3月份全球黄金ETF出现了大幅资金外流,其中北美成为抛售的重点地区,终结了连续九个月的增长。

图5:全球及北美黄金ETF持仓量

数据来源:iFind,时间区间为2025年9月1日至2026年5月25日

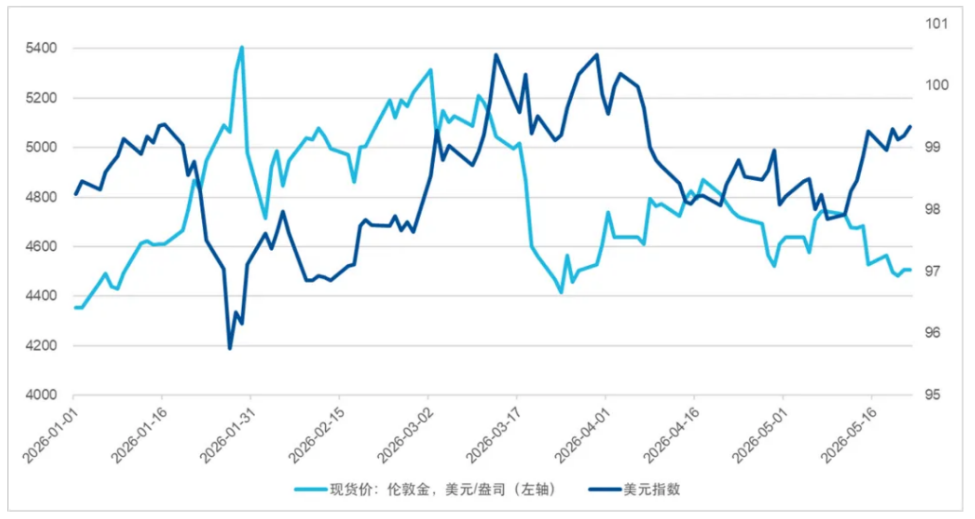

此外,油价大幅上涨再度推升市场通胀预期,市场随之持续上调美联储加息预期,带动美国市场利率上行,叠加避险需求带动美元指数走强,对黄金价格形成一定压制。

图6:2026年以来美元指数与黄金走势

数据来源:iFind,时间区间为2026年1月1日至5月22日

综上所述,本轮中东冲突下原油与黄金走出“油起金落”的背离行情,是多重因素与宏观预期共同作用的结果。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。