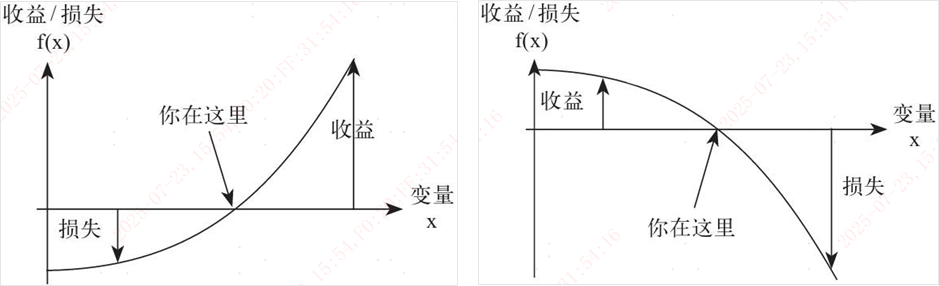

在多年前的手记里,我曾把转债理解为典型的博弈资产。几年下来,我试图在书本基础上总结一些提升博弈胜率和决策质量的思考。引用塔勒布在《反脆弱》一书对“反脆弱性”的定义:从随机事件(或一定冲击)中获得的有利结果大于不利结果的就是反脆弱的,反之则是脆弱的。在充满偏差和噪声的随机世界中,事物的变化往往都不是线性的,这也就意味着我们时刻在面对大量凸性和凹性的决策。正如下图所示,当我们处在凸性区间的中间时,随着变量x增加,获得的收益要大于x减少所承担的损失,找到并理解这种正面不对称性,获取这种可选择性可能是提升博弈决策质量的核心。

图:正面不对称性(凸函数、左图)与负面不对称性(凹函数、右图)

图:正面不对称性(凸函数、左图)与负面不对称性(凹函数、右图)

投研大多数时候可能可以简单概括成:研究核心变量x到资产价格y=f(x)的过程。看起来简单的一句话,充满了大量的不确定性。对于股票来说,首先需要明确核心变量x是什么,短期可能是博弈面,长期几乎是基本面;其次要判断x的变化概率,即上图“你在这里”向前或向后走的概率分布;此外还要确定f函数的形状,市场已经包含的预期成分决定了函数的正面或负面不对称性。这就导致大多数时候,股票投资是难以找到这样的凸性区间的,而转债的凸性区间就相对容易确定很多。画一条转债价格对转股价值的历史时间序列曲线,我们几乎就能找到这段凸性区间的位置。但转债凸性区间也不是一成不变的,它会随着债底、波动率以及条款概率等因素的变化而改变。当需要判断的因素变得越来越多时,重复判断带来的噪声就会导致决策质量大幅下降。卡尼曼在《噪声》一书中将噪声定义为:判断中不必要存在的变异;对于单个人的多次判断来说,情绪是造成情境噪声的源头。

如何减少噪声、提高决策质量是在大量博弈中能保持稳定胜出的内功修行,好在科学化和数量化的工具能在很大程度上辅助我们的决策。虽然用机器替代人能提高预测判断的有效性(减少噪声),但其无法对历史没有出现过的变化做出有效判断(仍可能产生较大偏差),甚至在某些过拟合的情境下会呈现典型的脆弱性,因此结合机器和人的判断可能在历史周期不长的资产中更为有效。无论是达里奥在《原则》中所述的逻辑严密可执行的算法体系,还是芒格在投资中反复提到的检查清单,都是长期总结下能减少噪声和偏差的高质量决策体系。沿着投资巨人的思考,我们试图探索并建立一套系统化的策略库,用数量化的语言来描述策略性的思考,并持续迭代,从而为主观决策提供科学化投资的辅助,这可能是在纷乱随机的世界中提升长期决策质量的一种方式。

易方达基金 胡文伯

声明:本手记的观点、分析及预测仅代表作者个人意见,不代表易方达基金管理有限公司(以下简称“本公司”)立场,也不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。