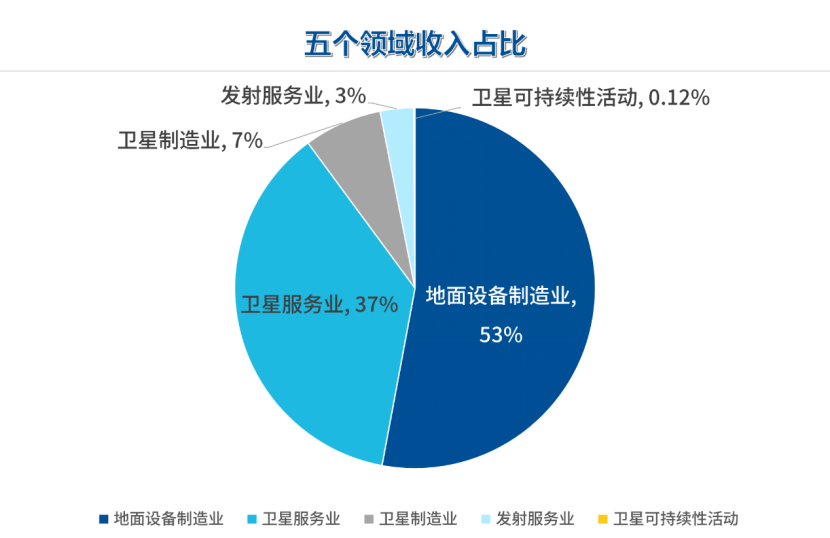

美国卫星产业协会(SIA)发布的《2025年卫星产业状况报告》中显示,2024年,全球卫星产业总收入达到2930亿美元,较2023年增加80亿美元,同比增长约3%。这一规模庞大且持续增长的市场,涵盖了卫星制造业、发射服务业、地面设备制造业、卫星服务业和卫星可持续性活动五大核心领域,五个领域收入占比如下图所示。

数据来源:SIA,数据区间:2024年https://sia.org/wp-content/uploads/2025/05/SSIR25-2025-SSIR-FY2024-1-Pager-Exec-Summary-1.pdf

对普通投资者而言,在这样的市场格局下,投资卫星并非单纯追逐“上天”的概念,实际是布局一条从硬件制造到服务落地、从短期部署到长期运维的完整产业链,重点是捕捉各环节的价值兑现机会。

上游:卫星制造与发射,产业链的基础支撑

上游环节是卫星产业的"地基",包括卫星制造与发射服务,直接影响卫星项目能否落地以及初始成本高低,是产业实现规模化发展的重要前提。

卫星制造:载荷与平台协同

卫星主要由卫星载荷与卫星平台两部分构成:卫星载荷负责实现通信、遥感、导航等特定应用功能,是卫星的“功能核心”;卫星平台则承担供电、数据传输等基础保障功能,就像卫星的“后勤支撑系统”,二者协同支撑卫星完成既定任务。

打个比方,这就像一部智能手机——摄像头、处理器等负责拍照、运算的核心部件,类似卫星的“载荷”;而电池、主板、散热系统等保障手机正常运行的基础部件,就相当于“平台”。

根据SIA数据,2024年卫星制造业收入201亿美元,同比增长约17%,在卫星产业总收入中所占份额为6.86%。

值得关注的是,制造成本的差距成为行业竞争的关键变量,根据光大证券的数据,SpaceX的Starlink卫星制造成本仅为50万美元/颗(按1美元=7人民币换算,约350万人民币/颗),而国内当前低轨通信卫星的制造成本约为3000万人民币/颗,相当于Starlink的8.5倍。这种成本差距主要源于规模化生产工艺、核心零部件国产化率以及技术迭代速度的差异,也意味着国内卫星制造领域存在较大的降本优化空间。

卫星发射:突破成本瓶颈的技术博弈

卫星发射市场规模整体呈增长态势,全球商业卫星发射次数稳步攀升。根据SIA数据,2024年全球商业采购的卫星发射服务业收入达93亿美元,比2023年增加21亿美元,增长30%。

对该领域而言,成本是关键瓶颈,而提升运力和突破火箭可回收技术,是降低单次发射成本的关键路径。

“一箭多星”可以有效拉低单星发射成本;可重复使用火箭则通过核心部件循环利用,大幅减少硬件一次性投入损耗。根据国元证券数据,不可重复使用火箭的发射单价基本维持在5万元/千克以上,而可重复使用火箭的平均单价约为2万元/千克,成本优势显著。

中游:地面设备制造,产业落地的重要枢纽

如果说卫星制造与发射是“天上的布局”,那么地面设备制造就是“地面的支撑”。地面系统是商业航天规模化运营的重要支撑,也是产业应用落地的前提条件,更是形成可持续盈利模式的基础环节。

卫星地面设备制造分为地面站及终端设备两部分。地面站(又称地球站)承担着卫星信号的收发与网络管理功能,而各类终端设备则包括手持卫星电话、车载/船载/机载通信终端以及卫星通信热点等移动终端形态。

地面站和终端设备(手持终端)

地面站和终端设备(手持终端)

根据SIA数据,2024年地面设备制造业收入为1553亿美元,比2023年增加了49亿美元,同比增长3.3%,在卫星产业总收入中所占份额为53%。是五大领域中收入规模最大的板块。这一数据也说明,地面设备作为卫星产业的“刚需环节”,其市场需求稳定,也是产业链中价值占比最高的环节。

下游:服务落地与可持续运营

下游环节聚焦“卫星能力的商业化兑现”,包括卫星服务业与卫星可持续性活动,前者直接创造用户价值与商业收益,后者则保障产业长期可持续发展。

卫星服务业:多维场景的价值释放

卫星服务业是基于卫星能力衍生的应用服务场景持续拓展,涵盖通信、遥感、导航、物联网、大数据分析等多维领域,构成产业链价值转化的环节。

卫星通信、卫星遥感、卫星导航

根据SIA数据,2024年,卫星服务业收入1083亿美元,占卫星产业总收入比重为37%。是仅次于地面设备制造业的第二大收入板块。

卫星可持续活动:低轨时代的必要保障

随着低轨卫星星座规模化部署,空间安全风险也在增加:报废卫星若遭微小碎片撞击,可能爆裂产生大量新碎片,引发连锁碰撞,最终导致低轨空间瘫痪。因此,轨道可持续维护成为行业长期发展的重要保障,卫星可持续性活动应运而生。

2024年,全球卫星可持续性活动产业收入达到3.5亿美元,较上年增加0.5亿美元,同比增长16.67%,在卫星产业总收入中所占份额为0.12%。这一领域主要包括卫星在轨延寿服务、碎片清理等业务,虽然当前市场规模尚小,但战略意义重大。

对普通投资者而言,投资卫星的首要前提是了解产业链各环节的价值分布与竞争逻辑,在把握行业长期增长趋势的同时,理性应对技术迭代与市场波动带来的风险,方能在这条高潜力赛道中实现更稳健的收益。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。