芯片制造的每一步,都离不开精密的半导体设备的支撑,光刻机、刻蚀机、薄膜沉积机、离子注入机、测试机等等,共同构成了芯片产业的制造基石。

如果你对投资半导体设备行业感兴趣,却又被这些专业术语吓到。不用担心,我们不必深究每台机器的技术原理,只需抓住影响行业发展的两条主要逻辑:一是下游扩产与设备升级需求,二是国产替代,就能基本把握行业投资脉络。

本篇,我们先来理清第一条主线逻辑:下游扩产与设备升级需求。

半导体设备并非直接面向终端消费者,其需求主要是来自于下游的芯片相关厂商,主要包括IDM厂商(如英特尔、三星)、晶圆制造厂商(如台积电、中芯国际)和封装测试厂商(如日月光、长电科技)。

半导体设备是造芯片的工具,下游厂商是使用工具方。工具卖的好不好,很看下游厂商愿不愿意花钱采购。而下游厂商对设备的采购动力,主要来自于两个方面:一是产线要扩产,二是设备要升级。

1、扩产需求

当下,AI驱动芯片算力需求大幅增长,逻辑芯片(如GPU、SoC)和存储芯片(如HBM、NAND)需求持续旺盛。下游厂商为抢占份额加速扩产,扩产需求将被转化为半导体设备的订单需求。

2、设备升级需求

除了对芯片数量需求的扩张,芯片制造技术的提升也是驱动半导体设备行业发展的另一“引擎”。每一代制程工艺的革新,都会对芯片制造提出更高精度、更高性能的要求,进而驱动半导体设备的迭代升级与新增需求。

想评估芯片相关厂商对半导体设备的需求前景,可以主要从以下五个角度观测:

角度1:扩产计划

扩产计划是判断半导体设备需求增量的前瞻信号,能反映出厂商的建设意愿与落地节奏,投资者可通过上市公司公告以及各类资讯平台等渠道关注相关信息。

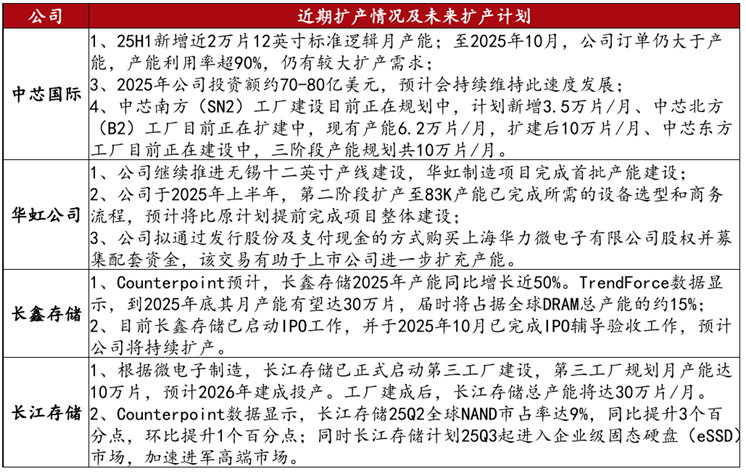

比如,表1展示了中国大陆主要晶圆厂2025年扩产情况及未来扩产计划,可以发现中国大陆主要晶圆厂均在2025年积极推进产能扩张,同时加速向更先进制程升级突破。其中值得关注的是,长鑫存储、长江存储的上市计划正在推进,企业上市有利于拓宽融资渠道,为后续持续扩产及技术升级提供资金支撑。

表1:中国大陆主要晶圆厂近期扩产情况及未来扩产计划

数据来源:Counterpoint,恒运昌公告,微电子制造,方正证券。仅为案例列举,不代表任何投资建议。

角度2:资本开支

资本开支是企业为扩大产能、升级技术、购置设备、建设厂房等能长期创造价值的大额投入。半导体行业厂商的资本开支主要是用于采购半导体设备,所以资本开支规模扩大,往往预示着设备订单将随之增加。

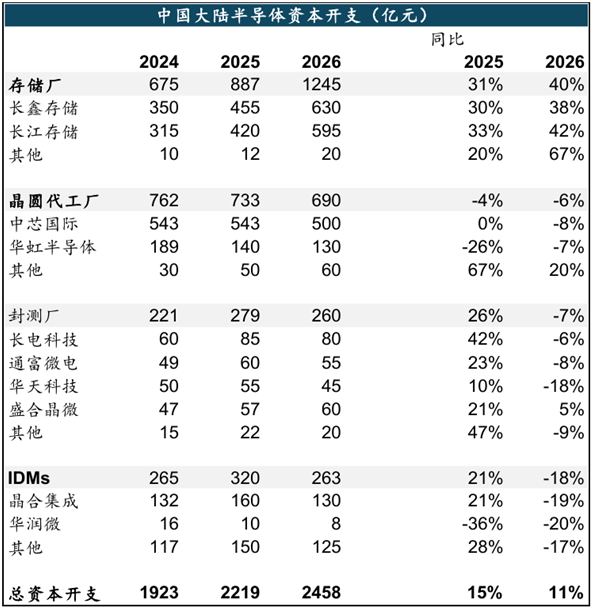

如表2所示,2025年我国半导体资本开支预计呈现上行态势,同比2024年增长15%,扩产动能持续释放。其中,以长鑫存储、长江存储为代表的存储厂的资本开支有望领跑行业,体现出当前存储芯片市场的供需缺口较大,存储厂商扩产意愿强烈。

表2:中国大陆2025-2026年半导体资本开支预测

数据来源:2025/12/13,公司公告,东吴证券。仅为案例列举,不代表任何投资建议。

角度3:产能利用率

产能利用率主要反映当前生产线的紧张程度。如果产能利用率长期维持在高位,说明现有产线已无法满足市场需求,厂商的扩产意愿会显著提升,进而带动设备的采购需求。

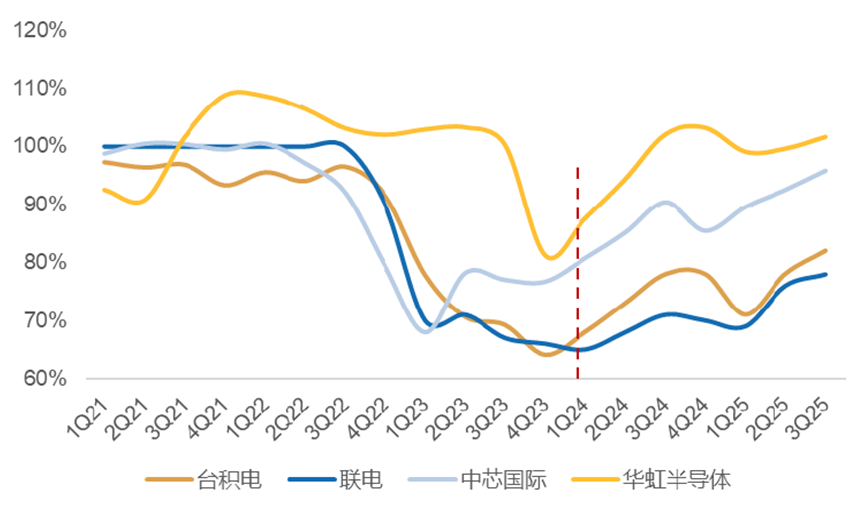

观察图1中头部晶圆代工厂的情况,它们的产能利用率持续攀升。2025年三季度,华虹半导体、中芯国际基本均处于满产运行的状态。

图1:晶圆代工厂产能利用率

数据来源:WSTS、公司公告、国元证券。仅为案例列举,不代表任何投资建议。

角度4:技术升级信息

当前芯片技术主要朝着两大方向升级突破:一是制程工艺向更小纳米节点演进,二是芯片结构向更高层数的立体堆叠升级,这两大技术方向的迭代升级,对先进光刻、刻蚀、薄膜沉积、封装等核心半导体设备,提出了更高的工艺要求。

对于没有相关专业技术背景的普通投资者,不一定有能力深究各类设备复杂的技术原理,但是可以通过厂商官方公告、行业权威资讯平台等渠道,跟踪芯片技术升级的关键信息,如重点关注头部芯片厂商,是否推行更先进制程节点的研发、试产或量产,是否推出更高层数堆叠的芯片产品。

举个例子,我们看到个新闻:“知名机构techinsights对长江存储ZhiTai SSD TiPro9000 进行拆解时发现,长江存储再次突破,量产出了294层的3D NAND闪存,这或许也是全球第一家首发294层NAND闪存的厂商。”这一消息便是芯片结构向更高层数堆叠的明确信号,有利于带动相关半导体设备的采购需求。

角度5:单台设备采购成本

单台设备采购成本的变化,能反映出芯片相关厂商对高端设备的采购偏好。半导体设备的技术含量与单台价值量高度相关,技术含量越高、设备越昂贵,当单台设备平均采购成本走高时,意味着下游厂商正加大高端设备采购,设备升级需求旺盛。

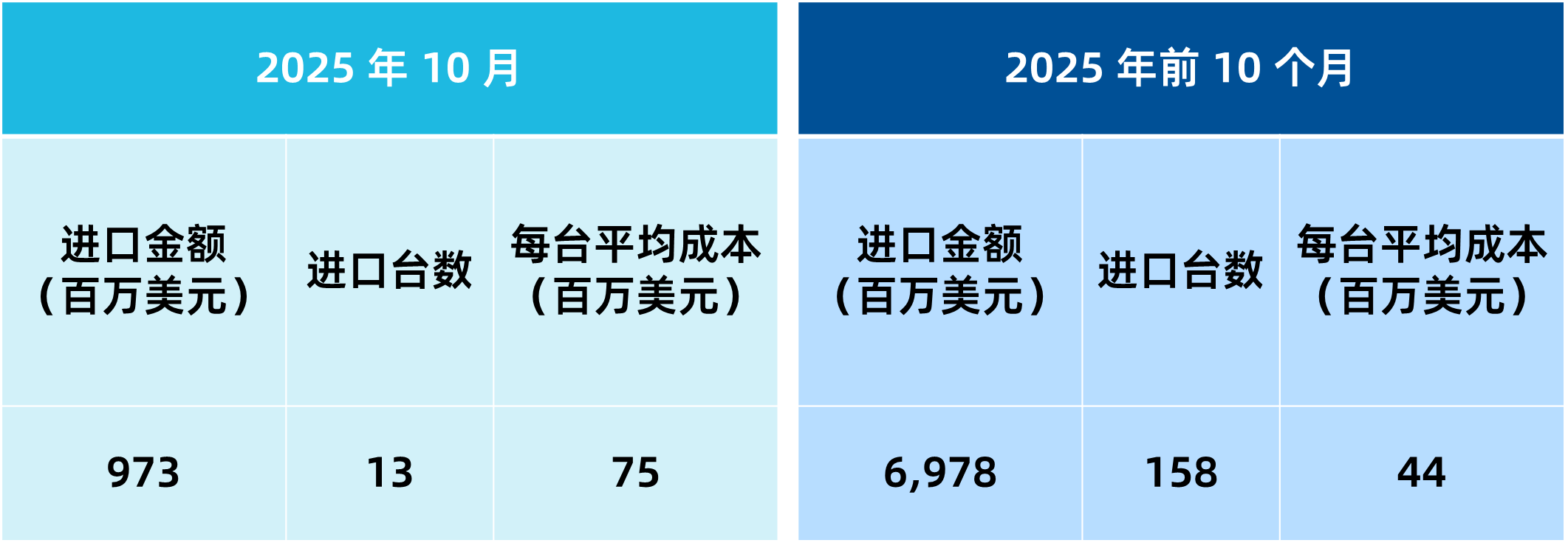

举个例子,2025年前10个月,我国进口的光刻机设备每台平均成本为4400万美元,而2025年10月单月半导体设备每台平均成本高达7500万美元,这更高的单台设备成本的背后,正是下游厂商对适配更先进制程的高端设备的强劲需求。

表3:我国光刻机进口数据

数据来源:中国海关、UBS。

本篇,我们聚焦于半导体设备投资的下游扩产与设备升级需求的逻辑,梳理了观察半导体设备需求的多种角度,但需要注意的是,实际投资过程中,仍需将各维度信息结合起来交叉验证,结合行业周期、市场环境等多重因素综合研判。

下一篇,我们将为大家继续拆解半导体设备投资的另一条主要逻辑:国产替代,敬请关注~

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。