在之前介绍半导体设备投资逻辑(需求篇)中,我们理解了驱动半导体设备行业发展的第一条逻辑:下游扩产与设备升级需求,简单说,就是看下游厂商愿不愿意扩产产线、升级设备。

现在,让我们来理清第二条逻辑,也是对于国内投资者而言较为重要的:国产替代。

如果说扩产与升级是全球半导体产业的通用逻辑,那么“国产替代”就是在中国市场背景下,一曲独特的旋律。

近年来,海外对华半导体设备出口管制持续升级,高端设备、关键零部件与技术授权受限。比如,美国于2026年4月2日发布MATCH法案,对浸没式光刻机、低温蚀刻、薄膜沉积等关键制程设备禁止出口,同时对中国境内已售设备的技术支持被禁止。国内晶圆厂正加速推进设备供应链国产化,主动搭建自主可控的制造体系,这也为国产半导体设备打开了宝贵的窗口期。

那我们如何看清国产替代这条主线的进度呢?

我们可以从三个角度来“透视”:

一、看国家政策与资金支持:把握底层逻辑

半导体设备作为被“卡脖子”的环节,其国产替代进程始终伴随着国家层面的政策引导与资金支持,这也是行业发展的底层逻辑。

从政策层面看,“十五五”规划将半导体列为战略性新兴支柱产业之首;在半导体设备领域,一方面推动成熟制程设备全面国产化,另一方面纲要将核心设备列为“卡脖子”攻坚的重中之重,加大对先进制程核心设备的攻关。

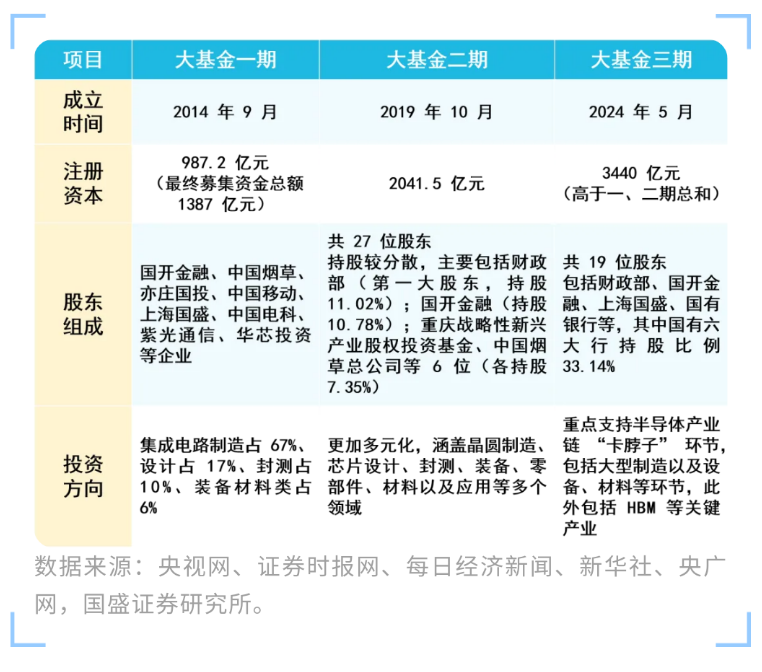

从资金支持方面看,中国集成电路产业投资基金(简称“国家大基金”)为推动国产替代最重要力量之一。其中,“大基金”第三期募资规模约 3440 亿元,更是重点投向半导体设备领域,精准支持刻蚀机、薄膜沉积设备等。

国家大基金基本情况梳理

对于投资者而言,国家政策与资金的持续加持,意味着半导体设备国产替代并非短期的题材炒作,而是由新型举国体制推动的长期产业趋势。

二、看国产化率是否提升:观察成长空间

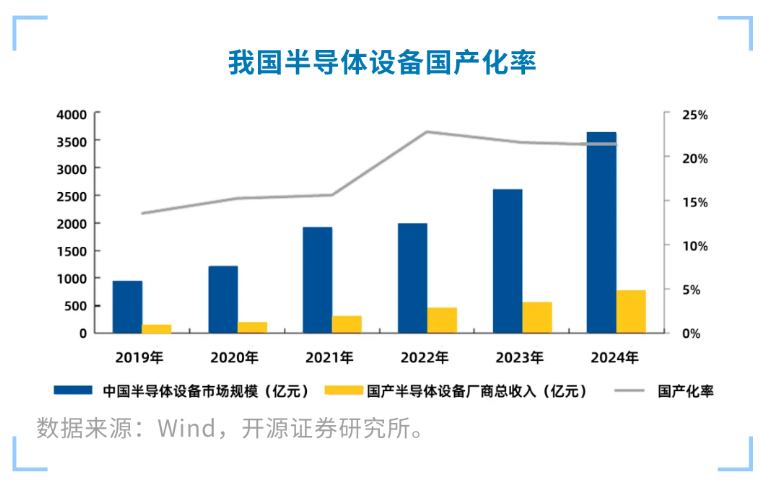

国产化率是观察半导体设备国产替代进度很直观的指标,其背后反映的是国产设备在市场中的渗透速度与替代能力。

目前我国半导体设备自给率,相较于庞大的市场需求仍处于偏低水平。2024年,国产半导体设备厂商收入约768亿元,而同期中国半导体设备市场规模约3616亿元,对应的国产化率约为21%。

不过拉长时间周期来看,自2019年起,国产半导体设备国产化率整体保持着持续攀升的良好态势。叠加国内持续增长的庞大市场需求,市场预期半导体设备行业未来的增长空间十分广阔。

对于投资者而言,国产化率的持续提升,意味着行业有望长期处于持续成长轨道上。不过,我们也要理性冷静地认识到,全面完成国产替代目标很难一蹴而就,这要求投资者更有耐心、秉持长期主义理念,力求持续收获行业的成长红利。

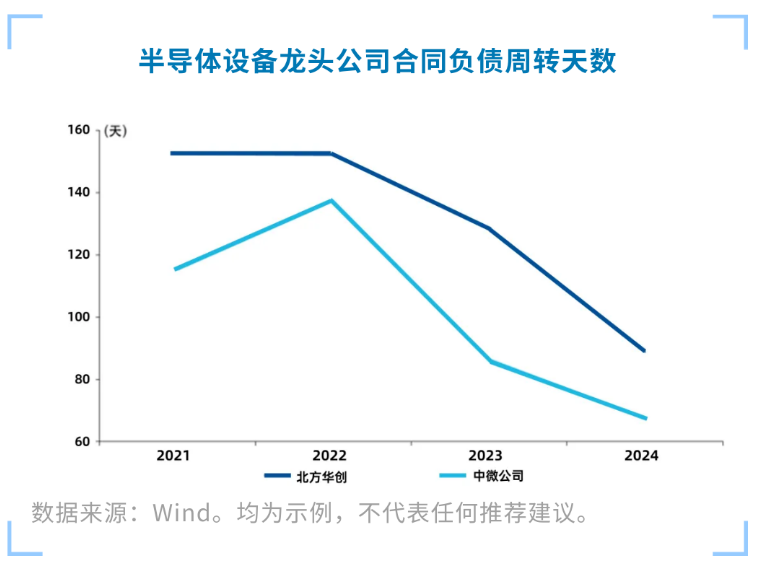

三、看合同负债周转天数:验证产品的认可度

合同负债周转天数能直接反映国产设备到底好不好用、受不受认可,是国产设备企业竞争力的内生指标。

与普通商品“一手交钱一手交货”的交易模式不同,半导体设备在交付后并不会立即确认收入,而是需要进入晶圆厂产线完成安装、调试与良率验证,期间需要经历一段较长的“试用期”。只有设备顺利通过验证,设备企业方可确认收入。

合同负债周转天数,即是将预收款项转化为收入的周期。半导体设备企业的合同负债周转天数越短,通常意味着设备验证周期更短、良率更高、适配性更强。

自2022年海外制裁以来,国内半导体设备龙头公司的合同负债周转天数已显著下降,这一变化充分反映出,近年来国产设备稳定性和成熟度已大幅提升。

以上,我们通过需求篇和国产替代篇两篇内容,理清了半导体设备的两大主要投资逻辑:

1. 下游晶圆厂商扩产、制程升级带来的刚性需求扩张;

2. 政策赋能、国产化率攀升、国产设备市场认可度不断提升,为国内半导体设备企业打开新的成长空间。

上述双重力量,为半导体设备企业画出更扎实、更可持续的成长曲线。

在重点领域核心技术自主可控目标的引领下,半导体设备正从“能用”走向“好用”,从单点技术突破迈向全面国产替代。清晰的产业成长主线和投资逻辑,或将继续为看好产业发展趋势的长期投资者带来可期的投资收益。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。