随着“十五五”规划开始落地实施,新型电力系统建设加速,电网板块的投资规模持续升温。

最新的数据就印证了这一趋势:2026年一季度,国家电网完成固定资产投资近1300亿元,同比增长约37%,带动产业链上下游投资超2500亿元;南方电网完成固定资产投资384.5亿元,同比增长49.5%。

而在规模庞大的电网投资中,电网设备行业无疑是最主要的受益者之一。

不过,电网设备并非是一个简单的传统制造业,而是一个政策驱动性强、招标属性明显、技术壁垒层次分明的复合型产业链。

要在这错综复杂的生态中寻找机会、识别价值,我们首先需要厘清产业链的全景脉络。

上游:原材料与核心部件——影响成本弹性

上游环节主要为电网设备提供制造基础,包括钢材、铜、铝、取向硅钢等大宗商品,以及电子元器件和绝缘材料。

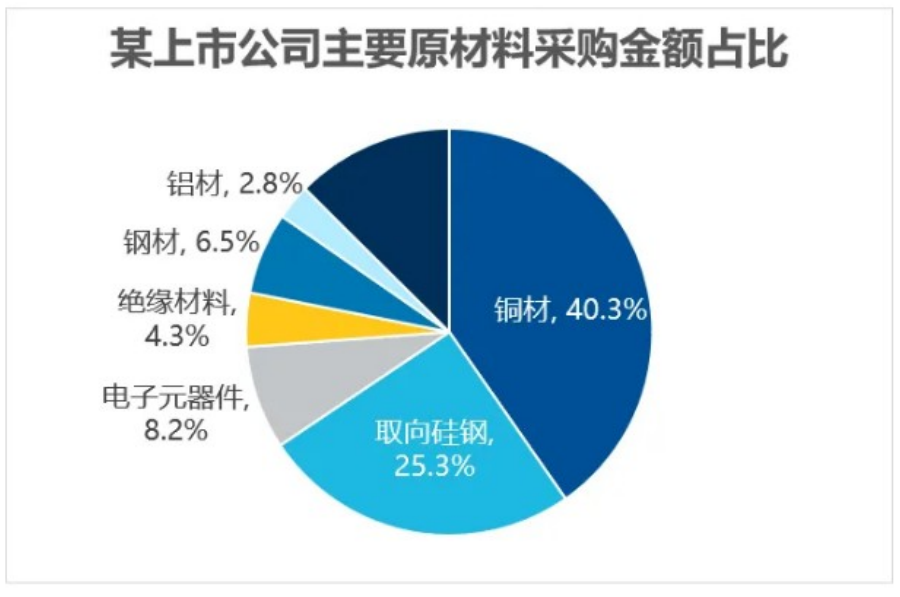

电网设备(尤其是后面会提到的一次设备)的原材料成本占比普遍较高。以变压器为例,根据某变压器上市公司招股说明书的披露,铜材和取向硅钢分别占原材料采购金额的40.3%和25.3%。

数据来源:某变压器上市公司招股说明书

而且,由于电网设备的销售往往采用“先中标、后生产交货”的模式,设备企业的订单价格往往是提前锁定的,价格传导存在时滞,当上游大宗商品急剧上涨时,企业的利润往往会短期内承压。

所以,分析电网设备企业时,需密切关注铜、铝、取向硅钢等关键原材料的价格波动,这是预判企业成本与盈利弹性的重要视角。

中游:设备制造与系统集成——产品众多,可分为一二次设备

这一环节最大的特点是产品种类繁多,且技术壁垒与盈利水平呈现出明显的“分层”现象。

在这海量的产品中,根据其在电网中扮演的角色不同,我们可以将其划分为一次设备和二次设备:

一次设备:承载电流的物理实体

一次设备是直接参与电能的传输、变换、切断等过程的设备,电流会直接从一次设备上流过,比如变压器、开关设备、断路器、特高压换流阀、电缆等。

这类设备往往偏重资产,从核准、招标到交付的周期普遍较长,市场竞争格局呈金字塔型——电压等级越高、壁垒越强、头部企业优势越明显,利润率也会更高。例如,中低压产品的竞争相对分散,而特高压领域则壁垒较强,格局集中。

二次设备:电网系统的“大脑”与“神经”

二次设备不直接接触电能,而是负责对一次设备进行保护、监测、控制和调度,例如继电保护装置、配电自动化终端等。

二次设备更像是“工业软件+系统集成”,硬件成本通常不高,主要壁垒在于保护算法、控制逻辑与系统集成能力。相比一次设备,二次设备交付周期更短,且受大宗原材料涨价影响较小。

随着新能源大规模接入,电网对智能化与柔性化调节的要求日益迫切,二次设备的需求也在水涨船高。

下游:最终客户——以两大电网公司为主,集中度高

电网设备的最终需求方包括电网公司、发电企业、工商业用户及轨道交通等。

其中,两大电网公司(国家电网、南方电网)占据了下游最主要的份额,二者基本主导了电网设备行业的采购节奏。

所以,观察电网设备行业的需求走向,需要紧盯两大电网公司的投资计划和招投标情况。想要了解具体的观察方法,可以阅读《电网设备行业有哪些独特之处?》和《如何观察分析电网设备行业?(国内需求篇)》。

总结来看,对于电网设备这样一个复杂的产业链,我们在上、中、下游需要把握不同的观察重点:

对于上游原材料,需要重点跟踪相关的大宗商品波动对成本的影响;

对于种类繁多的中游设备,可以重点关注那些具备高电压等级、高壁垒、高智能化含量的产品,它们更可能成为产业链的利润中心;

对于高度集中的下游客户,需要密切观察两大电网公司的投资计划和招投标情况,他们会大致决定电网设备的需求走向。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本资料。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。